市场动态

- 市场动态

- 信息服务

- 资产租赁

- 供求信息

- 产品信息

- 粮食竟价

作者:郝剑 来源:榕粮网 时间:2024-01-30 浏览次数:1478

· 福州粮情

一月份福州市场粮油价格保持稳定

时间:2024.1.31 单位:元/吨

品种 | 等级 | 上月平均价 | 本月平均价 | 涨跌率 |

早籼谷 | (15-17)中等 | 2550 | 2550 | 持平 |

晚籼谷 | (15-17)中等 | 2650 | 2650 | 持平 |

早籼米 | (15-17)中等 | 3880 | 3880 | 持平 |

晚籼米(江西923) | 一级 | 6000 | 6000 | 持平 |

晚籼米(安徽) | 一级 | 4520 | 4520 | 持平 |

浦城晚籼米 | 一级 | 4400 | 4400 | 持平 |

东北米 | 一级 | 4800 | 4800 | 持平 |

江苏粳米 | 一级 | 4200 | 4200 | 持平 |

红小麦 | 江苏中等 | 3180 | 3180 | 持平 |

白小麦 | 河南中等 | 3200 | 3200 | 持平 |

玉米 | 中等 | 2780 | 2780 | 持平 |

大豆 | 中等 | 6300 | 6300 | 持平 |

豆粕 | 一级 | 3930 | 3930 | 持平 |

籼糯米 | 一级 | 6400 | 6400 | 持平 |

麦皮 | 中粗 | 2350 | 2350 | 持平 |

大豆色拉油(散装)

| 一级 | 8400 | 8400 | 持平 |

大豆色拉油(20L) | 一级 | 8800 | 8800 | 持平 |

来源:福州市粮食批发交易市场

市场动态

近期小麦价格延续弱势,整体跌势相对放缓,但周末小麦跌价步伐有较为明显的转快迹象,主要原因还是现阶段制粉企业年前旺季不旺,面粉销售并不算理想,且副产品价格大跌,对小麦需求持续偏弱。本周制粉企业小麦主流收购价格在1.38-1.42元/斤,均价不断跌向1.4元/斤。在市场普遍对后市信心脆弱的情况下,贸易商库存小麦年前应该折本走货吗?如果挺价至年后,库存小麦还有翻盘机会吗?针对以上问题,笔者将作如下简析,仅供参考使用。

压价采购 部分停收

虽然近期制粉企业面粉走货情况较前期有一定转好,但整体仍然达不到预期水平,因此目前虽处于年前传统旺季,但粉企对小麦需求不旺,同时国庆、中秋双节至今制粉企业开机率都偏低,多数企业小麦库存仍相对充足,高价采购小麦的意愿也不大,贸易商也多反映当地面粉厂收购不积极,库存小麦走货倒挂,此外,因现阶段优质麦价格远高于普麦,在目前整体行情不景气的情况下,粉企对优质麦需求量不大,此前价格一直坚挺的优质麦,近期装车价格也相对趋弱运行。同时因最近小麦调价较为频繁,小麦、玉米价差还是较为悬殊,经销商补货谨慎,最近也陆续有企业因各种原因暂时停收,年前粉企的停产时间预计较去年将有提前。

产品小涨 接受度低

近期因副产品价格大跌,很多企业反映开机负利润,因此多选择继续小幅上调面粉报价,不过因需求实在一般,很多企业也反映面粉涨价十分困难,毕竟很多客户都不认可涨价,不过本周副产品价格却也有一定上涨,麸皮、次粉因前期跌幅过深,最近市场上副产品供给量明显减少,受不少饲料企业年前备货需求提振,麸皮等副产品价格小幅拉涨,但目前来看,副产品整体价格仍处于相对低位,毕竟不少企业涨价后的麸皮报价还是低于0.7元/斤,而标粉因企业对面粉的挺价,其报价也以平稳小幅趋强运行为主。

轮出增多 抑制后市

本周中储粮小麦竞价销售的轮出量进一步加大,同时底价也整体下调,其中2024年1月19日中储粮拍卖河南分公司小麦竞价销售交易结果:计划销售18、19、20、21年产小麦48608吨,实际销售34987吨,成交率72%,平均起拍价2800元/吨,实际成交价2801元/吨,溢价1元/吨;2024年1月19日中储粮拍卖北京分公司小麦竞价销售交易结果:计划销售16、17、18、19、20年产小麦23100吨,实际销售12799吨,成交率55%,平均起拍价2724元/吨,实际成交价2727元/吨,溢价3元/吨,各级轮换销售陈粮数量的大幅增加也使得粉企观望情绪加深,不少企业都认为年后小麦价格仍将延续弱势,因此年前采购并不积极。此外,本周临储小麦计划投放20201吨,成交率55%,最高价2700元/吨,最低价2540元/吨,成交均价2588元/吨(上周2575元/吨)。其中,白小麦11142吨,成交均价2588元/吨(上周2574元/吨),产地均为新疆地区。

综上所述,笔者认为短期内小麦价格或将震荡趋弱运行,尽管理论上质优小麦因明显减产仍有上涨机会,但目前小麦市场利空氛围浓厚,单纯因减产带来的利好或难以兑现,建议计划年后转战玉米的贸易商近期有序走货,库存、资金允许的情况下,质优小麦也可适当挺价,但应做好及时止损的准备,后续关注玉米价格走势以及政策性投放对市场带来的影响。

来源:粮信网 作者:天曼 仅供分享

截至2024年1月26日当周,全球玉米价格互有涨跌,其中芝加哥玉米期货略微收涨,但仍在三年低点附近整理。国际原油期货走强,巴西二季玉米产量预期减少,对玉米价格构成支持。但是阿根廷玉米有望丰收,全球玉米供应充足,美国玉米出口销售不振,继续对玉米价格构成压制。

周五,芝加哥期货交易所(CBOT)3月玉米期约报收4.4625美元/蒲,比一周前上涨0.2%;2月船期美湾2号黄玉米报价为每蒲5.0275美元,上涨0.2%;泛欧交易所3月玉米报收186.75欧元/吨,下跌0.1%;阿根廷玉米的上河FOB报价为209美元/吨,上涨1.5%;巴西B3交易所的玉米期货报每60公斤袋61.95雷亚尔,下跌1.7%。

本周国际原油期货连续第二周上涨,收于近两个月来的最高点。全球基准的3月布伦特原油期约报收每桶83.55美元,创下11月30日以来的最高收盘价,比一周前上涨6.4%。周五美元指数报收103.234点,比一周前上涨0.2%,这也是连续四周上涨。

阿根廷玉米产量预估上调,短期将出现高温干燥天气

阿根廷2023/24年度玉米作物目前状况良好,有望从去年的干旱破坏中恢复。布宜诺斯艾利斯谷物交易所周四将2023/24年度玉米产量预测调高到5,650万吨,高于早先预期的5500万吨,因为降雨改善,玉米播种面积上调10万公顷。作为参考,罗萨里奥谷物交易所目前预计阿根廷玉米产量达到5900万吨;美国农业部的预测值为5500万吨,高于上年的3400万吨。

不过阿根廷玉米作物状况有所下滑,优良率为41%,低于上周的46%。短期气象预报显示未来7天阿根廷玉米种植带面临高温干燥天气,可能对玉米作物构成一定的生长压力。考虑到未来一周降雨偏低气温偏高,下周阿根廷玉米优良率评级可能再次下调。不过主要气象模型显示2月5日到10日期间降雨增多,如果得到证实,有助于缓解过去几周温暖干燥天气造成的缺墒压力。

周五阿根廷经济部长宣布将取消综合改革法案中有关调高农产品出口关税的章节,这意味着玉米出口税将维持在12%。去年12月米莱政府提交的综合法案计划将玉米出口税调高到15%。出口税维持不变,加上阿根廷比索汇率贬值,有助于促进阿根廷玉米出口,这意味着在阿根廷玉米3月下旬上市前,留给美国玉米的出口窗口已经不多。

截至1月26日,阿根廷2023/24年度玉米出口登记量达到1770万吨,相当于预期产量5650万吨的近三分之一;其中3月份为250万吨,4月份240万吨,5月份220万吨,6月份250万吨;7月份340万吨,8月份220万吨,9月份150万吨,10月份50万吨,11月份和12月份各20万吨。作为对比,2022/23年度的玉米出口登记量仅为2613万吨,因为玉米产量减半。

巴西二季玉米播种开始,单产和产量预计低于去年

巴西国家商品供应公司(CONAB)表示,截至1月20日,2023/24年度二季玉米播种完成5.0%,高于去年同期的0.9%。1月10日,CONAB预计2023/24年度巴西玉米总产量约为1.176亿吨,较上月调低90多万吨%,比上年的创纪录产量减少10.9%。其中首季玉米产量调低到2438.5万吨,比上年低10.9%。二季玉米产量预计为9123.5万吨,比上年的创纪录产量低了10.9%。1月22日,咨询机构Cogo预测巴西2023/24年度玉米总产量将达到1.185亿吨,低于最初预期的1.296亿吨,因为首季玉米播种面积预计减少11%,二季玉米播种面积预计减少5%。

咨询机构普遍预计2023/24年度巴西二季玉米产量下降,因为种植面积减少、农民减少投入,强厄尔尼诺现象导致巴西中部干旱,而南部降雨过多。格罗情报公司表示,基于机器学习的巴西玉米产量预测模型显示2023/24年度巴西玉米单产将低于去年,加上种植面积下降,预示着2023/24年度玉米产量将低于上年。格罗情报公司称,12月第一周后,土壤墒情急剧下降,目前仍接近14年来的最低点。二月和三月的天气对于二季玉米至关重要。如果雨季剩余时间能够有足够降水来补充土壤水分,玉米产量可能改善,但是持续不稳定的降雨可能导致严重问题。

CONAB预测,由于产量预计降低而国内消费增加,今年巴西玉米出口将会降至3500万吨,比2023年的5600万吨减少37.5%。巴西谷物出口商协会本周将1月份玉米出口调低到386万吨,低于一周前估计的394万吨,去年12月659万吨,去年同期486万吨。巴西外贸秘书处的数据显示,1月份1-19日巴西日均出口玉米26.5万吨吨,同比减少5.0%。1月迄今巴西玉米出口均价为234.4美元/吨,比去年同期下跌18.5%。

需要强调的是,尽管巴西玉米产量预期下调,但是考虑到阿根廷产量前景乐观,两国玉米产量合计仍将达到创纪录水平。按照美国农业部当前预测,巴西玉米产量为1.27亿吨,阿根廷产量5500万吨,合计达到创纪录的1.82亿吨,高于上年的1.71亿吨,也高于2021/22年度的1.655亿吨。假设巴西玉米产量调低到1.20亿吨,阿根廷玉米产量调高到5650万吨,合计仍然达到创纪录的1.765亿吨。

美国玉米出口销售放慢,未来面临阿根廷玉米的激烈竞争

美国农业部的周度出口销售报告显示,截至1月18日当周,美国玉米净销量约99万吨,低于一周前的127万吨。本年度迄今美国玉米总销量为3,248万吨,同比提高35.1%,而一周前是同比提高36.3%。美国农业部的出口目标为5334万吨,同比增加26.4%。目前美国玉米销售总量相当于年度目标的61%,低于历史同期均值63%。

从美国玉米供应来看,12月1日美国玉米库存总量为122亿蒲,同比提高13%。其中农场存储的玉米库存达到78.3亿蒲,同比提高16%。考虑到南美玉米将在第二季度收获上市,其中阿根廷新季玉米出口前景尤其乐观,届时美国玉米出口将面临激烈挑战。

从出口报价来看,截至2月份船期的美国玉米出口价格最便宜。1月25日,美国玉米在美湾报价为207美元/吨,阿根廷玉米在上河的报价为209美元/吨,巴西玉米在帕拉纳瓜港口的报价为225美元/吨。

近期美国驳船运输量偏低。截至1月20日当周,驳船谷物运输量为333,942吨,比前一周减少52%,同比减少50%。从中西部顺流而下到美湾的驳船数量为224艘,比一周前减少204艘。美湾新奥尔良港口等待卸货的驳船数量为681艘,比一周前减少12%。

截至1月18日当周,美湾到日本的粮船运费为57.75美元,美西到日本的粮船玉米为30.50美元/吨,均和一周前持平。

美国乙醇需求前景给玉米种植户带来希望和挑战

美国能源信息署数据显示,极寒天气导致上周一些工厂放慢乙醇生产。截至1月19日当周,乙醇日均产量降至81.8万桶,为2021年2月19日当周以来的最低水平,比去年同期减少19.4万桶。不过美国玉米乙醇的需求前景依然乐观。

周四媒体报道称,世界上第一家使用乙醇生产可持续航空燃料(SAF)的工厂在美国投产。LanzaJet公司耗资2亿美元建设的这家工厂位于佐治亚州中部农村地区,每年将生产1000万加仑SAF和可再生柴油。该工厂获得美国政府的资助,计划使用传统原材料(如玉米)和先进技术制成的生物燃料。美国农业部部长汤姆·维尔萨克在LanzaJet的盛大开幕式上发表讲话,强调使用乙醇生产SAF可以为美国农民创造机会。该工厂朝着拜登总统提出的“到2030年美国每年至少生产30亿加仑SAF的目标迈出一步。美国能源部的目标是2050年每年生产350亿加仑SAF。对于美国玉米种植户来说,这既是希望也是挑战。根据衣阿华州可再生燃料协会声明,目前该州没有一家乙醇工厂的碳强度评分能够有资格成为生产SAF的原料作。作为对比,主要用甘蔗生产乙醇的巴西生产了超过70亿加仑的乙醇,其碳分数预计符合SAF生产要求。

本月美国农业部将2023/24年度乙醇行业的玉米用量调高到53.75亿蒲,高于上月预测的53.25亿蒲,也高于上年度51.76亿蒲,这可能反映出美国政府近期允许使用GREET模型来计算基于乙醇的可持续航空燃料的碳减排比例是否达到50%,使得玉米乙醇更容易获得美国通胀减少法案的补贴。美国财政部将在3月份发布更新后的GREET模型,届时将会更好了解玉米乙醇的碳排放计算结果。考虑到今年是大选年,拜登政府需要争取农业州支持,因此3月份的新模型很可能有利于玉米乙醇获得政府补贴资格。

来源:博易大师 责任编辑:米良 仅供分享

进入1月中旬以后,中晚稻收购逐渐步入下半场,南方大部分主产区收购已基本结束。当前各地稻谷收购进度快慢不一,差距较大,区域间市场供应压力也将有所不同。“过了腊八就是年”,随着“腊八”到来,销区大米备货开始增加,带动大米需求好转,利于市场止跌企稳。

稻米市场逐步止跌 继续向下动力不足

经过前期连续走弱后,随着农历腊月的到来,稻米需求开始回升,市场出现止跌企稳迹象,局部地区小幅波动。1月16日,黑龙江佳木斯圆粒稻谷收购价2620元/吨,龙江圆粒稻谷收购价2700元/吨,鸡西大米加工企业圆粒粳稻收购价2720元/吨、圆粒粳米出厂价3700元/吨,周环比均持平。吉林德惠大米加工企业超级稻谷收购价3180元/吨,超级稻米出厂价4300元/吨,周环比均持平。河南中晚籼稻收购均价2650元/吨,周环比下跌10元/吨。湖北中晚籼稻收购均价2793元/吨,周环比下跌5元/吨;中晚籼米出厂均价4104元/吨,下跌7元/吨;“丰两优”稻谷收购价2850元/吨,持平。江西普通中晚稻收购价2800元/吨,“黄华占”稻谷收购价2960元/吨,周环比均回落20元/吨。安徽普通中晚稻收购价2870元/吨,周环比持平。湖南普通中晚稻收购价2800元/吨,“黄华占”稻谷收购价2940元/吨,周环比均持平。浙江杭州市场江苏优质大米4540元/吨,安徽普通大米4440元/吨,周环比均上涨20元/吨;东北优质大米批发价5800元/吨,安徽优质晚籼米5200元/吨,均持平。福建粳米批发均价5100元/吨,周环比持平;中晚籼米4590元/吨,下跌10元/吨。

新稻收购南快北慢 市场化收购增幅大

由于2023年产稻谷质量较好,前期市场看涨预期较强,市场化收购的稻谷同比增加较快,除黑龙江和河南等省外,大部分主产区新稻收购进度较快,尤其是籼稻收购进度同比明显偏快,呈现南快北慢的特征。由于2023年中晚稻产量小幅下降,从大部分主产区看,春节前新稻出售压力同比有所下降。

截至1月9日,吉林入统企业累计收购稻谷361万吨,同比增加59万吨;其中国有粮食企业累计收购97.5万吨,其他粮食企业累计收购263.5万吨。截至1月1日,辽宁累计收购粳稻191.9万吨,同比增加28.6万吨。由于黑龙江最低收购价稻谷收购量同比大幅下降,使得黑龙江稻谷收购同比大幅下降,导致粳稻收购同比偏慢。虽然北方粳稻收购旺季结束期为2月底,但由于今年2月份基本处于春节期间,元宵节过后,2月份就基本结束了,因此,本年度旺季粳稻收购量同比下降基本定局。

目前南方主产区中晚稻收购已基本结束,除河南外,南方其余主产省收购进度同比均偏快。截至1月16日,江苏稻谷收购量达925.65万吨,同比增加29.9万吨,已完成预计收购量。其中,国企累计收购360.65万吨,同比增加24.55万吨;其他社会主体收购565万吨,同比增加15.36万吨。截至1月15日,江西累计收购中晚籼稻387万吨,同比增加52.5万吨。其中,国有企业收购78万吨,同比减少1万吨;非国企收购309万吨,同比增加54.5万吨。安徽累计收购中晚稻711.5万吨,同比增加91.7万吨,已经比上年旺季收购总量高出92万吨,主要是该省2023年稻谷增产,粮源增多。其中,国企收购205.2万吨,同比减少2.8万吨;非国企收购506.3万吨,同比增加94.5万吨。截至1月10日,河南市场化收购中晚籼稻147.8万吨、粳稻3.4万吨,合计151.2万吨,同比减少63.2万吨。主要是2023年没有启动最低收购价预案,而上年同期的托市收购量达到106.6万吨。

新稻收购呈现出南快北慢、籼快粳慢,市场化收购同比大幅增加等特征。而南快北慢、籼快粳慢归根结底是黑龙江收购进度较慢,尤其是托市收购大幅减少引起的;市场化收购大幅增加主要是稻米市场价格总体较高,尤其是南方市场前期走势强劲,市场主体一度对后市较为看好、收购积极所致。

市场需求旺季临近 企业挺价意愿增强

由于新稻市场化收购同比大增,市场供应压力从农户转移到了企业。随着稻米市场走低,企业利润大幅缩水。以前年度,因玉米价格较高,刺激大米副产品价格走高,可以部分弥补稻谷价格偏高的影响。2023年下半年以来,随着玉米价格出现大幅下跌,带动碎米和米糠价格走低,对大米加工企业而言无疑是雪上加霜,限产成了不得已的选择。农历腊月到来后,大米备货需求逐渐增多。

由于前期加工企业开工率较低,大米库存不高,在需求推动下,稻米市场购销趋于活跃,价格可能小幅回暖,但难以出现趋势性行情,总体将以稳为主。由于各地新稻收购进度不同,进入农历腊月后,市场表现也将会有所差异。

国际市场天气主导 大米仍有可能上涨

根据联合国粮农组织(FAO)1月份的最新报告,2023年全球大米价格上涨了21%,主要原因是厄尔尼诺天气导致印度大米减产,为避免国内稻米价格和物价过快上涨,印度收紧了大米出口政策。虽然全球第二大和第三大大米出口国越南和泰国增加出口,在一定程度上抵消了印度的出口降幅,但并不能全部弥补,导致国际大米价格一度出现大幅上涨。

当前,厄尔尼诺天气对亚洲大米生产造成的影响仍在显现。印尼农业部1月3日发布的数据显示,由于厄尔尼诺现象影响生产,今年1月至2月印尼大米产量预计为225万吨,同比下降46.3%。厄尔尼诺现象带来的长期干旱预估使印尼2023年大米产量减少2%,并使2024年主季稻谷播种工作推迟。

截至目前,2023/2024年度印度国有机构已收购4639万吨稻谷,低于上年同期的5340万吨。由于印度国内大米价格仍然高企,预计短期大米出口政策不会放松,国际大米价格短期仍将保持坚挺。由于新作将在2月至3月份上市,当前市场供应水平有所下降,国际大米市场短期供应仍然偏紧,而市场需求仍较强劲,预计部分主要出口国仍有创出阶段性新高的可能。

上周,泰国5%破碎率大米价格为646美元/吨,周环比下跌13美元/吨,仍处于2008年10月以来的最高水平附近;越南5%破碎率白米报价655美元/吨,巴基斯坦5%破碎率白米595美元/吨,印度5%破碎率蒸谷米510~517美元/吨,周环比均持平。

由于国际大米价格居高不下,与国内大米的价差也持续保持高位。1月12日,广东早籼米批发价4150元/吨;泰国大米(5%破碎率,下同)到港完税理论成本5247元/吨,国内外价差-1097元/吨;越南大米到港完税理论成本5262元/吨,价差-1112元/吨;巴基斯坦大米到港完税理论成本4801元/吨,价差-651元/吨。由于大米进口成本仍较高,预计短期国内大米进口仍将保持较低水平,对国内稻米市场有一定的支撑作用。

来源:粮油市场报 责任编辑:朝阳 仅供分享

由于近年来国际大米市场大幅波动,我国大米进口也出现大幅变动,2022年大米进口创下619万吨的历史新纪录后,2023年又出现大幅下降,创出四年来新低。大米进口大幅下降,有利于缓解国内稻米市场供应压力,提振市场信心。

国际大米大涨 国内大米进口大幅下降

由于厄尔尼诺天气再度出现,加上印度全面收紧大米出口政策,国际大米价格于2023年7月下旬出现大幅上涨,成为当年国际粮食市场上最亮眼的品种之一。截至2023年12月底,泰国5%破碎率大米价格为659美元/吨,同比上涨182美元/吨,年度涨幅38.1%;越南5%破碎率白米报价655美元/吨,同比上涨195美元/吨,年度涨幅42%;印度5%破碎率蒸谷米价格为513~517美元/吨,同比上涨140美元/吨,年度涨幅37.3%。2023年粮农组织谷物价格指数比2022年平均水平下降15.4%,而粮农组织大米价格指数在2023年上涨了21%。

国际大米大幅上涨,由于国内稻米供应充足,我国稻米市场仅小幅跟涨,涨幅远远落后于国际市场,国内外大米价差由此大幅拉大。2023年12月底,广东早籼米批发价4150元/吨;泰国大米(5%破碎率)到港完税理论成本5332元/吨,国内外价差-1182元/吨,而上年同期价差为-149元/吨;越南大米5246元/吨,价差-1096元/吨,上年同期价差为27元/吨。由于大米进口成本大幅增加,我国大米进口随之大幅下降。

2023年12月份我国进口大米23万吨,同比减少44.5%;全年累计进口大米263万吨,同比减少356万吨,减幅57.5%,创下自2020年以来的最低水平。其中,下半年进口大米82万吨,不到上半年进口量181万吨的一半。

分品种看,2023年全年进口碎米84.6万吨,同比大减268万吨,减幅75.9%,占大米进口减少量的75.3%;全年进口精米175万吨,同比减少87万吨,减幅33%。

分国别看,按大米进口量由多到少依次为:进口越南大米93.5万吨,同比增加7.6万吨,占总进口量的35.5%(其中,精米76.8万吨,同比增加11万吨;碎米16.7万吨,减少3.5万吨);进口缅甸大米54.1万吨,同比减少25.9万吨,占比20.5%(其中,精米22万吨,同比减少17.3万吨;碎米32万吨,同比减少8.6万吨);进口泰国大米49.7万吨,同比减少27.1万吨,占比18.9%(其中,精米29.8万吨,同比减少21万吨;碎米16.3万吨,同比减少6万吨);进口印度大米24万吨,同比大减194万吨,占比9.2%(其中,精米14.7万吨,同比减少1.6万吨;碎米9.5万吨,同比大减192.4万吨);进口柬埔寨大米20.9万吨,同比减少8.2万吨,占比8%(其中精米20.9万吨,同比减少8.2万吨);进口巴基斯坦大米18.1万吨,同比大减101.6万吨,占比6.9%(其中,精米8万吨,同比减少44.1万吨;碎米10万吨,同比减少57.5万吨)。合计从上述六国进口大米261万吨,占大米总进口量的99%以上。但从进口来源国看,我国大米进口来源相对较为分散,有利于减少大米进口风险。

我国大米进口大幅下降,最主要原因是国际大米价格大涨,与我国大米的价差拉大,进口成本大幅增加,导致大米进口数量下降。其中,因印度大米出口政策全面收紧,使得我国从印度进口的大米大幅减少,尤其是自印度进口的碎米大减192.4万吨,占大米进口减少量的54%,加之上年度巴基斯坦大米大幅减产、出口锐减,我国从巴基斯坦进口的大米同比大减101.6万吨,占大米进口减少量的28.5%。合计从印巴两国进口的大米减少295.6万吨,这是我国大米进口下降的最直接原因。

出口优势提升 我国大米出口不增反减

国际大米大幅上涨,我国大米出口比较优势有所提升,但我国大米出口却不增反减,2023年我国累计出口大米160万吨,同比减少59万吨,减幅26.9%。我国精米出口146.6万吨,糙米等出口13.4万吨。我国大米出口主要目的国按出口量由多到少依次为:土耳其20.3万吨,埃及17万吨,巴布亚新几内亚16.7万吨,朝鲜16.4万吨,韩国13.3万吨,科特迪瓦9万吨,日本7.2万吨,波多黎各6.3万吨,苏丹5.6万吨,蒙古5.4万吨。前10个国家共计从我国进口大米117.2万吨,占我国大米总出口量的73.3%,可见我国大米出口去向国比较分散。

笔者分析,2023年我国大米出口不增反减的主要原因,应该是我国实行了定向稻谷销售办法来化解高企的最低收购价稻谷库存,而不是通过大量出口来降低稻谷库存。通过定向稻谷销售并实行内循环的方式,以解决玉米供应不足问题,甚至低价大量采购国际碎米来满足饲料原料的需求。这一阶段国际、国内玉米价格较高,国内玉米价格甚至一度高于稻谷,因此,这段时间实行定向稻谷销售的办法是符合我国粮情的。据统计,2020年至2023年通过定向销售办法累计成交稻谷6810万吨,有效降低了国内最低收购价稻谷库存,弥补了粮食原料的不足。

2023年我国大米进口高于出口,全年净进口大米103万吨,同比大减397万吨。大米净进口大幅下降,有效减轻了国内稻米市场的供应压力,对稻米市场的稳定有一定积极作用,避免了稻米市场出现类似小麦和玉米市场大幅波动的走势。

国际米价坚挺 今年进口可能前低后高

只要国际大米价格继续维持高位,国外大米价格高于国内,进口大米在国内就没有竞争优势,进口量就难以增加。从当前国际大米供求形势看,2024年上半年国际大米价格维持高位的可能性较大,甚至不排除短期个别出口国大米价格再创新高的可能性。

首先,印度上半年大米出口政策预计难以放松。2022年我国之所以能创下进口大米619万吨的天量,主要是当年从印度进口的大米达到218万吨,其中碎米进口量超过200万吨。2023年我国大米进口大幅下降,也主要是从印度进口的大米大幅减少194万吨。印度大米出口政策不放松,则我国从印度进口大米就难以增加。

其次,国际大米市场短期将保持坚挺走势。厄尔尼诺天气对印度大米生产带来了一定的负面影响,印度大米减产的可能性较大,加上印度政府大力收购,印度国内稻米供求偏紧。上周,印度5%破碎率蒸谷米报价为525~535美元/吨,跃升至4个月来最高水平。泰国5%破碎率大米出口价668美元/吨,周环比上涨22美元/吨;巴基斯坦大米FOB出口价625美元/吨,周环比上涨30美元/吨,均创出15年来的新高。目前市场普遍预计印度5月份大选结束前不太可能放松大米出口政策,因而国际大米供应偏紧之势短期内将难以改变,将支撑国际大米价格高位坚挺。当然政府间大米出口还是有保障的,这也是国际大米供求没有失控的主要原因。

第三,下半年国际大米价格下行的可能性较大。主要是预计印度大选结束后,对国内稻米出口的管制可能会趋于放松。同时,由于国际大米价格持续较高,将刺激全球大米生产,预计大米增产的可能性较大。美国农业部1月份供需报告预测,2023/2024年度全球大米产量为5.136亿吨,再创历史纪录,较上年度增产58.3万吨。大米供需状况若得到改善,加上小麦、玉米价格大幅下跌,国际大米价格预计将会回落。如果回落速度较快,与我国大米的价差大幅缩小甚至出现倒挂,则我国大米进口将会重新增加,将加重国内稻米市场的供应压力,但在国际大米价格大幅回落前,我国大米进口将继续保持低位。

当前国际大米出口价格较高,出口有利可图。同时,进口玉米价格大幅降低,进口玉米比采购超期储存稻谷更划算。且后期随着印度恢复大米出口,预计后期国际大米价格可能会下跌,可以在国际大米价格回落后重新增加大米进口,赚取差价,并减轻国内稻米市场供应压力。

来源:粮油市场报 (责任编辑:朝阳) 仅供分享

2023年新豆种植面积1.57亿亩,连续两年稳定在1.5亿亩以上,产量416.8亿斤、创历史新高。与此同时,去年我国大豆进口量为9941万吨,比上年增长11.4%,也创造了三年新高。但是今年的行情却没有创造新高,反而需求端受低廉的蔬菜和副食品替代豆制品的影响,加之餐饮业需求较弱,使得大豆行情一直处于偏弱的态势,若不是国家出手支撑价格,其跌势难以想象。现在的大豆行情总结起来就一个字“难”,那么大豆还能冲出重围吗?

国内需求难有起色

在国家的大力推动下,国产大豆产量连续两年大幅增长,但国产大豆的消费渠道也比较固定,主要食用,少量压榨成油,还有一部分用于深加工产业。据统计,国产大豆每年直接食用量约1400万吨,蛋白加工用豆180万~200万吨,油脂压榨用豆100万~200万吨。居民食用和蛋白加工用量变化不大,但受到进口大豆的性价比制约,国内消化增产的大豆是很有难度的。所以短期内大豆的供大于求的格局很难改变,2024年国家仍然鼓励扩展油料,扩种大豆。2021年国家启动转基因玉米、大豆产业化试点工作,在科研试验田开展,2022年扩展到内蒙古、云南的农户大田。2023年试点范围扩展到河北、内蒙古、吉林、四川、云南5个省区20个县并在甘肃安排制种。从试点看,转基因玉米大豆抗虫耐除草剂性状表现突出,转基因玉米、大豆可增产5.6%~11.6%。相信国家积极试点转基因大豆也是为了摆脱进口卡脖子的危机,未雨绸缪。多年来,国产的非转基因大豆多出现在豆腐、豆浆和酱油等直接消费领域。如果不能解决国产大豆进入压榨领域,即使国内大豆产量只有2000万吨,呈现出的依然是产能过剩的局面。如果我们的大豆能够在压榨方面提高技术,增加国内大豆在压榨方面的消耗,可能供大于求的格局会有所缓解。

美湾大豆给东北豆出了难题

临近春节,本应是备货旺季,但旺季不旺,大豆行情仍旧低迷,需求也少得可怜,平静的一点波澜都没有,北方、南方大豆在十分清淡的行情下,价格还有所下滑。东北产区,蛋白39.5%的大豆,装车价格已经低至4800元/吨,42%~蛋白43%的大豆,毛粮主流收购价4800~4900元/吨,塔选商品豆装车价多在5100~5240元/吨之间;部分蛋白含量在44%~46%之间的高蛋白大豆装车价在5400~5500元/吨之间。东北产区贸易商含泪下调价格,本以为购销情况会好一些,可没想到,美湾大豆给东北豆出了一道难题,让东北豆陷入了窘境。近半个月以来,美湾豆价格持续走低,与东北豆价差拉大,净粮分销价格为4550元/吨,由于价格便宜,在市场上更具优势,挤占东北豆市场份额,离港口近的部分经销商为了节省成本会优先选择美湾豆进行加工。这就导致本就很艰难的东北豆又增加了一层难度。

综上所述,大豆的后市大概率还是会稳中偏弱,春节前大豆现行价格变化不大,2月下旬至3月市场终端会有一小波补货的小高峰,但时间应该是会比较短,接着将会进入缓慢消化的阶段。笔者建议农户和贸易商在第一季度要积极进行购销,减少后期购销压力,因东北大豆未来趋势还算很明朗,安徽、河南等地区高水分豆源存放难度加大,而今年东北豆水分较干,所以长期来看,东北大豆的优势或会挤占需求较弱的终端市场。

来源:粮信网 作者:丹珊 仅供分享

本周国内油脂期价整体呈先震荡后走强态势。特别是周五棕榈油领涨豆油、菜油,三大油脂期价至收盘涨幅达到100以上,市场现货成交较上周相比也略有好转,毕竟当前正值春节备货季,市场存在一定的刚需量。但各地厂商也陆续反馈,今年备货量不及往年,预计备货即将结束,即便价格上涨,其空间也或将有限。以下是笔者简要分析,仅供参考!

豆油现货市场参考价,截至1月19日午间,国内沿海主要厂商一级豆油现货平均报价8170元/吨左右,其中大连地区约8160元/吨。天津地区约8100元/吨、日照地区约8130元/吨、张家港地区约8280元/吨、东莞地区约8180元/吨、防城港地区约8110元/吨左右。

南美收获前景良好

本周美豆多以下跌为主,其中周四触及两年新低,主因是南美大豆收获前景良好。即便是更多机构调低巴西大豆产量预期值,但是目前大多数机构的预测值表明南美大豆产量总体依然高于上年,意味着全球供应依然充足。因周一适逢马丁路德金纪念日,美豆周度销售报告延迟一日发布。周五晚美国农业部发布的周度出口销售报告显示,截至2024年1月11日当周,美国2023/24年度大豆净销售量为781,300吨,显著高于上周,但是比四周均值低了6%。2024/25年度净销售量为1,700吨,一周前没有销售,这一数据位于市场预期范围的上端,符合市场预期,后续仍继续跟踪南美大豆具体产量和收获情况。

产地棕榈油行情走高

本周棕榈油期货进一步上涨,上涨幅度达到2.52%,已是连续两周上涨。上涨的主因是市场预期天气不利导致第一季度马来西亚棕榈油产量下降,季节性减产季叠加天气影响,使得产量逐步显现。有报道称,1月1-15日马来西亚棕榈油产量环比降低17%。同时外围市场对产地棕榈油需求也有所增加,作为最大买家中国以及印度,均有不同程度需求。其中印度发布政策,在2025年3月底之前继续实行较低的食用油关税,旨在平抑食品通胀压力。同时在2月份春节到来前,中国买家的棕榈油采购需求保持活跃。周四中国海关数据显示,中国2023年棕榈油进口量为433万吨,同比增长27.2%。

春节备货渐入尾声

本周油脂成交向好,各地终端贸易商纷纷逢低补充库存,油脂基差呈稳中趋涨的势头。当前国内豆油方面,本周豆油现货基差延续上周小幅上涨,主要是工厂大豆压榨量少以及豆粕胀库无法缓解,豆油逐步步入去库存阶段。截至周五华北地区贸易商一豆基差在05+540~560,平稳、山东地区工厂一豆05+570~650,华南地区主流在05+570~650之间,基差上涨20~30。棕榈油方面,当前国内棕榈油持续去库存,毕竟自12月份起棕榈油买船较少,导致近期到货量不多,市场成交较元旦节前好转,同时因货权较集中,使得本周基差延续稳中上涨,其中华北地区基差为05+200左右、华东地区基差在05+80,较上周上涨70、华南基差在05+100~120。菜油方面,本周菜籽油期价再次站上8000点,各地基差与上周相比多以平稳为主。但随着期价的走高,现货市场成交不及往期。特别是川渝地区仍有一定的销售压力。截至本周五川渝地区三级菜油基差为05+300~350左右、华东地区05+180~200、华南地区05+0~80元/吨。

油脂后市展望

综上所述,外围基本面消息美豆丰产预期较好,主要是棕榈油产地产量下降,但后续仍需关注南美大豆产情情况。不过根据本周国内经济运行以及市场油脂成交来看,当前终端市场对油脂需求进一步下降,未如期出现集中备货现象,当前经销商备货习惯已发生改变。整体来看国内油脂供给充足,随着各地中小学、大专院校寒假到来以及各个工厂均有提早放假的情况,油脂进一步走高的空间有限。

来源:粮信网 作者:尹秀颖 仅供分享

政策动态

本网讯当地时间1月18日上午,农业农村部部长唐仁健在华盛顿与美国农业部部长维尔萨克共同主持召开中美农业联委会(以下简称“联委会”)第七次会议,重启中美农业合作机制,重申联委会是两国农业部门定期交流的重要渠道,承诺要倍加珍惜、精心呵护、稳定运行这一机制。双方围绕气候智慧型农业、粮食安全、民间交流、贸易便利化等坦诚深入交换意见。

唐仁健表示,在中美建交45周年之际,两国农业部门落实习近平主席与拜登总统旧金山共识,在华盛顿重启中断9年的联委会会议,这是中美农业关系史上具有里程碑意义的大事。中方愿与美方一道,务实推动中美农业合作不断迈出新步伐,合力稳定粮食和农业发展预期。

维尔萨克欢迎并感谢唐仁健访美,高度评价中国粮食连续多年稳定增长的发展成就,表示美方重视对华农业各领域合作,愿与中方在联委会机制下,照顾彼此关切,响应彼此活动,营造美中农业关系健康发展的良好氛围。

按照会议议程,唐仁健主持气候智慧型农业、粮食安全、民间交流等合作议题,维尔萨克主持贸易便利化议题。双方达成在联委会机制下设立粮食安全和营养健康工作组共识。

当天下午,唐仁健出席与美农业商协会和企业代表对话会并发表主旨演讲。对话会由美中贸易全国委员会会长艾伦主持,美国科恩集团董事长兼首席执行官科恩等11位代表发言。会前,唐仁健会见艾伦和科恩。

在美期间,唐仁健还应约会见美国贸易代表办公室首席农业谈判代表麦卡利普。

中国驻美国大使谢锋、美国农业部副部长泰勒参加会议及相关活动。

来源:农业农村部新闻办公室 仅供分享

综合信息

23日上午,国务院新闻办公室举行新闻发布会。农业农村部介绍,2023年,面对复杂严峻的国内外经济形势和多发、重发的自然灾害,我国保持了农业农村发展稳中向好、稳中有进的势头。2023年,我国粮食生产再获丰收,粮食产量达13908.2亿斤,比上年增加177.6亿斤,再创历史新高,连续9年稳定在1.3万亿斤以上。

再创新高!

去年粮食产量达13908.2亿斤

粮食产量连续9年稳定在1.3万亿斤以上这样一份丰收答卷,是怎么实现的?有哪些经验做法值得推广?当前我国粮食安全形势是怎样的?2024年,我国粮食生产的总体目标是什么?实现目标、抓好粮食生产,将采取哪些措施?

农业农村部副部长 邓小刚:有效克服黄淮罕见“烂场雨”、华北东北局地严重洪涝、西北局部干旱等灾害影响,2023年粮食产量13908.2亿斤,比上年增加177.6亿斤,再创历史新高,连续9年稳定在1.3万亿斤以上。大豆油料扩种成效明显,大豆面积1.57亿亩,连续两年稳定在1.5亿亩以上,产量416.8亿斤、创历史新高。油料作物种植面积迈上2亿亩台阶。

党的十八大以来,我国粮食产能稳步提升。到2023年,已连续9年稳定在1.3万亿斤以上,丰收来之不易。那么这样一份丰收答卷是怎么实现的?有哪些经验做法值得推广?我们来听农业农村部农村经济研究中心研究员姜楠的分析。

农业农村部农村经济研究中心研究员 姜楠:我国粮食生产连续九年稳定在1.3万亿斤以上的水平,可以说目前我国的粮食安全水平是历史上最好的时期。这主要得益于以下几方面因素:

一是政策支持力度较大。近年来,国家逐年提高小麦和稻谷的最低收购价,中央财政每年及时下达种粮农民的补贴资金,从而提升农民的种粮积极性和种粮收益。像2023年,河南等地在小麦收获季节出现了暴雨,各部门都加大了对河南的资金支持、技术指导和物资保障,帮助河南抢收夏粮,同时抓好秋粮的生产,减少灾害的损失。

二是我国一直大力推进高标准农田建设,建成后的高标准农田亩均粮食产能可以增加10%到20%,亩均节本增效达500元,这对保证粮食的连年丰收提供了重要支撑。

三是农业科技的进步。我国粮食增产主要依靠单产水平的提升,而单产就得益于农业科技的进步。例如,粮食的优良品种不断涌现,数字农业建设不断加快,农机装备研发水平不断提升,农业监测预警体系不断强化,良田、良种、良机、良法有机结合,为粮食生产提供了有力支撑。

四是各地都积极采取措施促进粮食生产。各地资源条件不同,采取的措施也不同,有的增加粮食的种植面积,有的对种粮大县给予奖励,有的推进撂荒地复耕复垦,有的促进农业生产托管,方方面面都为保障国家粮食安全作出了重要贡献。

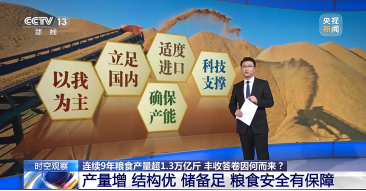

产量增、结构优、储备足

粮食安全有保障

我国是人口大国,也是粮食消费大国,实施的是“以我为主、立足国内、确保产能、适度进口、科技支撑”的国家粮食安全战略。利用国际粮源适当弥补紧缺品种产需缺口、改善品种结构,对粮食保供稳价发挥了重要作用。从粮食进口的结构看,大豆仍占大头。2023年大豆的进口量占全部粮食进口量的六成以上。进口的大豆一方面是满足食用植物油消费需求,另一方面是满足畜禽养殖饲用豆粕需求。

那么综合来看,我国粮食安全形势是怎样的呢?发布会上,农业农村部有关负责人表示,我国粮食产量增、结构优、储备足,粮食安全有保障。

农业农村部发展规划司司长 陈邦勋:可以从生产、结构、库存等方面判断:一是生产连年丰收。我国粮食产量连续9年稳定在1.3万亿斤以上,人均粮食占有量超过490公斤,高于人均400公斤的国际粮食安全标准线。二是品种结构优化。口粮连年产大于需,绝对有保障,优质水稻、专用小麦供给增加。需求增量较多的玉米,产量增加也较多,供需形势明显改观。大豆扩种成效明显,自给率水平进一步提高。三是粮食库存充裕。目前,我国粮食库存消费比远高于联合国粮农组织提出的17%到18%的安全水平。所以,我国粮食产量增、结构优、储备足,粮食安全有保障。下一步,我们将继续深入实施国家粮食安全战略,扎实推进藏粮于地、藏粮于技,紧紧扭住种子和耕地两个要害,强化扶持政策,全方位夯实粮食安全根基,牢牢把住国家粮食安全主动权。

确保2024年粮食产量

保持在1.3万亿斤以上

那么2024年,我国粮食生产的总体目标是什么?去年底召开的中央农村工作会议明确提出,要确保2024年粮食产量保持在1.3万亿斤以上。要实现这个目标将采取哪些措施呢?

发布会上,相关负责人表示,今年将坚持稳面积、增单产两手发力,确保粮食面积总体稳定,有条件的地方挖潜扩面,产量上稳中求进,在优化品种品质结构的前提下力争多增产。

具体是“三稳、一扩、一提”,就是稳口粮、稳玉米、稳大豆,继续扩大油菜面积,着力提高单产。重点措施是抓住“一个基础,两个关键”。“一个基础”就是播种面积。要压实责任,并且加大支持,调动地方政府抓粮和农民种粮积极性。“两个关键”,就是大面积单产提升和防灾减灾救灾减损失。

农业农村部种植业管理司司长 潘文博:一个关键是大面积单产提升。这是农业农村部抓粮食生产的头号工程,重点抓两个方面:抓大县,聚焦粮油生产重点县,整建制推进主导品种、主推技术、主力机型,实现“三主”融合,全面提升单产水平。抓主体,实施规模主体增产行动,培育一批种粮能手,示范带动中小农户创高产,促进大面积均衡增产。另一个关键是防灾减灾救灾减损失。立足“减灾就是增产,防胜于救”的思路,抓好农业防灾减灾救灾工作。气象部门预计,今年我国农业气象年景总体偏差,农业抗灾夺丰收任务依然十分艰巨。我们将分区域分作物制定防灾预案和技术方案,加快构建“平急两用”区域农业应急救灾中心,提早做好物资储备和技术准备,落实防御措施。开展下沉一线包省包片联系指导,组派工作组和科技小分队深入受灾一线,指导落实防灾减灾救灾措施,最大限度减轻灾害损失。

来源:央视新闻客户端 编辑:李偲 仅供分享

“三农”事事,事关万千小家富裕兴旺,事关千万乡村幸福和美,事关推进中国式现代化、建设农业强国的牢固根基。2023年,“三农”工作成效显著、成果斐然,粮食产量再创历史新高,粮食生产“二十连丰”;产业与生态协调发展,绿水青山成色更足;农民收入较快增长,农村社会和谐稳定,乡村振兴展现新气象。

新年伊始,中国经济网推出系列报道,盘点2023年中国“三农”发展成就,描绘农业强、农村美、农民富的和美画卷。以去岁这捧沉甸甸的果实为基,昂扬奋进2024新征程,把推进乡村全面振兴作为新时代新征程“三农”工作的总抓手,锚定建设农业强国目标接续奋斗。

全国粮食产量创历史新高

据国家统计局数据,2023年全年粮食产量再创历史新高,达到13908.2亿斤、增产177.6亿斤,粮食平均亩产389.7公斤、提高2.9公斤,单产提高对增产的贡献达到58.7%。

2023年,农业农村部启动粮油等主要农作物大面积单产提升行动,在100个大豆、200个玉米重点县整建制推进,推进县粮食单产增长率比非项目县高8.8个百分点,单产提升对粮食增产的贡献率达到73%以上。在局部地方受灾较重的情况下,大面积单产提升有效对冲了灾害影响。据了解,密度增加是今年大豆玉米单产提升的重要因素和显著特点。

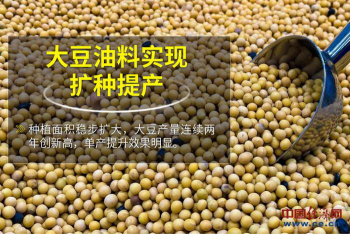

大豆油料实现扩种提产

2023年中央一号文件明确提出,加力扩种大豆油料。基于“扩大豆、扩油料、提单产、提品质”目标,2023年大豆和油料作物面积达到3.5亿亩以上、比上年增加1000多万亩,圆满完成扩种任务。其中,大豆面积达1.57亿亩,同比增345.1万亩,油料面积迈上2亿亩台阶,实现连续5年增加。

大豆油料产量随之迈上新台阶。2023年,大豆产量达到2084万吨,连续两年超2000万吨。大面积单产提升行动聚焦的100个大豆主产县,大豆亩均密度增加1375株、亩产提高19.9公斤,带动全国大豆亩产达到132.7公斤,为历史最高水平。油菜籽、花生、油葵等油料作物总产量超过3700万吨、比上年增近100万吨,实现油料产量五连增。

种业振兴行动取得阶段性成效

种业振兴行动实施以来,种质资源保护利用、创新攻关、企业扶优、基地提升、市场净化五项行动落实落地,取得一批标志性成果和阶段性进展。

资源方面,历时三年的全国农业种质资源普查新收集农作物资源13.9万份、畜禽资源27万份、水产资源12万份,初步摸清了资源家底。

种源关键核心技术攻关和生物育种重大项目取得部分成果,自主研发的2把基因编辑“剪刀”正在加快产业化应用,生猪、奶牛等专用育种芯片具备国产化替代能力,初步培育出一批耐盐碱小麦品种和短生育期冬油菜品种,首批51个玉米大豆转基因品种通过审定。

种“芯”安全保障有所提升。初步构建了由69家农作物、86家畜禽、121家水产等龙头企业组成的国家种业企业阵型。健全216个作物制种基地县、300个种畜禽场站、91个水产原良种场组成的良种繁育“国家队”,实现粮棉油糖、猪牛羊禽、鱼虾蟹贝基本覆盖,供种保障率由70%提升到75%以上。

生猪生产效率和产业素质稳步提升

我国是世界最大的猪肉生产和消费国,稳住生猪生产是推动畜牧业高质量发展和端稳百姓“肉盘子”的关键。2023年,围绕“调产能”和“稳政策”,各项政策措施落实落地,生猪产业素质显著提升,稳产保供根基更加坚实。

数据显示,前三季度,猪肉产量同比增长3.9%。生猪价格涨跌更为平缓,全年生猪月度价差有望缩小到每公斤3元左右,远低于去年每公斤13.9元的月度价差。预计生猪规模化养殖比重达到68%左右,比上年提高约3个百分点,生猪生产效率和产业素质稳步提升。

落实《生猪产能调控实施方案(暂行)》,引导养殖场户合理调减产能;发挥稳定生猪生产部门协调机制作用,分析研判生产形势,保障市场平稳有序供应;持续开展信息预警,全国规模猪场生产数据实现手机直报,创新采用“微信视频数猪”等方式加强数据质量核查等一批引导措施落地,规范推进生猪生产。

来源:中国经济网 作者:高原 梁木 仅供分享

粮食安全的根基是能力安全。2023年,我国粮食总产量达13908.2亿斤,比2022年增长1.3%;粮食收购量保持在4亿吨以上;全国标准仓房完好仓容达到7亿吨;预计全年粮食企业实现工业总产值4.3万亿元,同比增长7%;农户储粮损失率降至2.9%,国有粮库储粮周期内综合损害率控制在1%以内。

这些数据显示,2023年我国粮食生产、流通、储备能力进一步增强,节粮减损取得明显成效,粮食安全根基进一步夯实,为经济回升向好和高质量发展提供了有力支撑。

粮食生产是保障粮食安全的基础。2023年,我国克服极端天气带来的不利影响,粮食产量再创历史新高,连续9年保持在1.3万亿斤以上。

粮食收购是保供稳价的基础、推动“种得好”向“卖得好”转变的关键环节,夏粮、早稻已经实现颗粒归仓,秋粮收购正在平稳有序推进。粮食库存充裕,库存消费比远高于17%至18%的国际粮食安全警戒线。

粮食仓储管理规范化、精细化、绿色化、智能化水平不断提升,仓储条件总体上保持世界较先进水平,为确保粮食储存安全提供有力支撑。

加大粮食宏观调控力度,适时开展中央和地方储备轮换,发挥吞吐调节作用,具备粮食应急储运、加工企业的县(市、旗)基本实现全覆盖,确保粮价波动幅度低于国际市场,国内大米价格明显低于国际大米价格。发挥全国5500多个粮食产后服务中心助农减损增收作用,组织开展绿色储粮技术集成示范和标准化试点。农户储粮损失率降至2.9%,国有粮库储粮周期内综合损失率控制在1%以内,节粮减损有力有效。

针对监管不力问题,有关部门强化政府储备粮监管,不断加强信息化建设。所有省级储备粮、29个省份的市县级储备粮实现信息化全覆盖,省市县三级储备粮信息化覆盖率达到95%,为实现穿透式监管提供有力支撑。运用粮食购销数字化监管系统,探索建立常态化视频查库机制,管理人员可实时查看职权范围内库存粮食的储存情况。

国家粮食和物资储备局负责人表示,我国不断完善管粮管储制度机制,粮食安全考核目标导向和结果导向更加鲜明。粮食安全保障法发布,《粮食流通行政执法办法》《粮食质量安全监管办法》先后实施,为粮食安全提供法治保障。

当前,我国粮食安全仍面临挑战。全球粮食供需相对宽松,谷物库存消费比处于较高水平,但影响全球粮食安全的因素仍然存在,国际粮食价格存在大幅波动风险。我国粮食连年丰收,粮食保供基础扎实,但持续稳产增产难度增大,粮食供求中长期呈紧平衡态势,生产向主产区集中,大范围、长距离、快速调运供应的压力增大。

党中央高度重视粮食工作,以粮食安全保障法为统领、以《粮食流通管理条例》等为支撑、以地方性法规和规章规范性文件为基础的粮食安全保障制度体系基本形成,为国家粮食安全提供了坚实的法治保障。

国家粮食和物资储备局负责人表示,要全面准确把握形势,坚定信心决心,不断开创粮食和物资储备工作新局面。2024年要坚持高质量发展和高水平安全良性互动,着力稳市场、强储备、严监管、添动能、保安全、聚合力,推动粮食和物资储备工作上质量、上水平、上台阶,加快构建更高层次、更高质量、更有效率、更可持续的国家粮食安全保障体系,牢牢守住国家粮食安全底线,持续增强国家储备实力,不断提高应对各种极端情况的能力,为经济社会高质量发展提供有力支撑。

来源:经济日报 责任编辑:朝阳 仅供分享

记者从2024年中储粮工作会议暨党风廉政建设和反腐败工作会议获悉,中储粮仓容完好率连年保持在95%以上,中储粮直属库全面完成“技防技控”信息化建设,实现粮食收储全过程、全链条、全覆盖信息化监管,科技成果转化率保持在60%以上。国家有关部门年度业务考核结果显示,中央储备粮账实相符、质量良好。

2023年,中储粮服务粮食宏观调控任务,高效执行强农惠农收购政策,及时在黑龙江佳木斯等地区启动2023年中晚稻最低收购价收购,促进农民增产增收;针对国产大豆增产农民“卖难”问题,及时启动国产大豆收储,有效保护农民种粮积极性,全力服务国产大豆振兴计划;针对部分地区出现“烂场雨”、洪涝和雨雪冰冻等突发自然灾害,多措并举助农减损增收。

同时,通过加快数字化转型战略性布局,持续提升信息技术支撑保障粮食安全能力。2023年实现“技防技控”信息化建设项目中储粮直属库全覆盖,并启动分库推广实施工作。项目引入多项物联网新技术、智能化新设备及大数据和人工智能算法,优化智能出入库、数字仓储、实时粮情、AI预警等系统集成,对粮食入库、检斤、检验和仓储等业务环节实施全流程数字化升级,实现粮食收购入库全流程可视监测和“穿透式”实时风险预警,有效避免“擅自动用”“转圈粮”和安全生产问题,实现粮食收储全过程、全链条、全覆盖信息化监管。

此外,直属库外监管平台上线运行,5000余家租仓、委托收储库点数据有效联通,数字化储粮监管效能整体提升。自主研发的智能扦检设备,首次实现小麦、稻谷、玉米、大豆四大粮食品种的无人智能扦检,填补国内技术空白,在提高作业效率、降低作业强度的同时,有效避免“人情粮”等人为因素,更好防风险保安全。

来源:经济日报 责任编辑:朝阳 仅供分享

价格信息

福州市粮食批发交易市场粮饲批发价格

时间:2024.1.31 单位:元/吨

品种 | 等级 | 平均价 |

早籼谷 | (15-17)中等 | 2550 |

晚籼谷 | (15-17)中等 | 2650 |

早籼米 | (15-17)中等 | 3880 |

晚籼米(江西923) | 一级 | 6000 |

晚籼米(安徽) | 一级 | 4520 |

浦城晚籼米 | 一级 | 4400 |

东北米 | 一级 | 4800 |

江苏粳米 | 一级 | 4200 |

红小麦 | 江苏中等 | 3180 |

白小麦 | 河南中等 | 3200 |

玉米 | 中等 | 2780 |

大豆 | 中等 | 6300 |

豆粕 | 一级 | 3930 |

籼糯米 | 一级 | 6400 |

麦皮 | 中粗 | 2350 |

大豆色拉油(散装) | 一级 | 8400 |

大豆色拉油(20L) | 一级 | 8800 |

3

2024年1月31日

总909期

(2019年5月份开始,每旬一期的粮情快讯内容均可在榕粮网粮情快讯栏目中查阅http://www.fzgrain.com/,但每月最后一期还将以纸质形式发行。)

(责任编辑: 郝剑)

地址:福建省福州市闽侯县荆溪镇厚屿村216号 TEL:0591-22627298 FAX:0591-22613463 E-mail:fzgrain@163.com

版权所有:福州市粮食批发交易市场管理处 本网声明:本网所载文章、数据仅供参考,使用前务请核实,风险自负!

关注我们

微信公众号

手机访问

手机访问