市场动态

- 市场动态

- 信息服务

- 资产租赁

- 供求信息

- 产品信息

- 粮食竟价

作者:福州粮批 来源:粮油市场报 时间:2025-01-08 浏览次数:1141

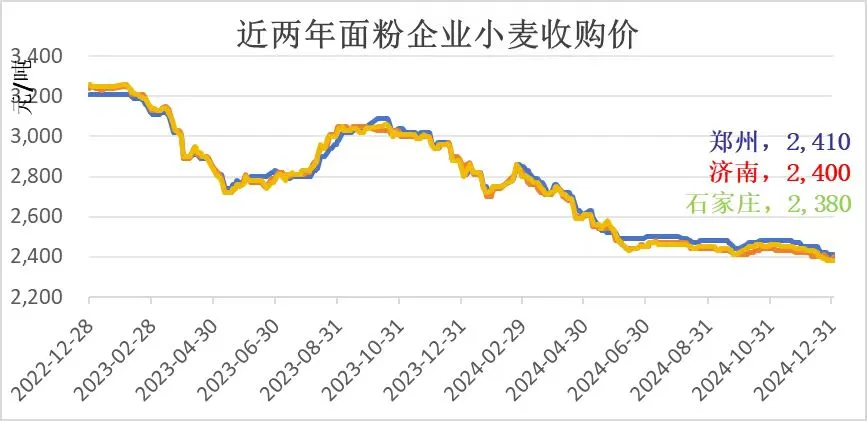

2024年12月,小麦长势总体良好,主产区小麦普遍进入越冬期。部分地区出现越冬前旺长的情况,引发市场担忧。现货层面,不少地区储备收购接近尾声,中储粮储备投放持续进行,面粉企业并不急于增加库存。在此背景下,小麦价格显著下跌。截至12月末,全国小麦均价报2400元/吨,较上月下跌50元/吨,接近最低收购价。2025年是否会有稳价新政策、托市小麦库存是否加入投放,备受市场关注。

餐饮消费亮眼,预期逐步改善

国家统计局数据显示,2024年11月份社会消费品零售总额43763亿元,较上年同期增长3%,增速低于上月1.8个百分点。餐饮方面,因多地发放餐饮消费券,刺激作用明显,11月餐饮收入5802亿元,较上年同期增长4%,较上月上升0.8个百分点。餐饮消费表现亮眼,有助于改善市场消费预期,提升小麦下游加工产品销售,促进小麦价格企稳。

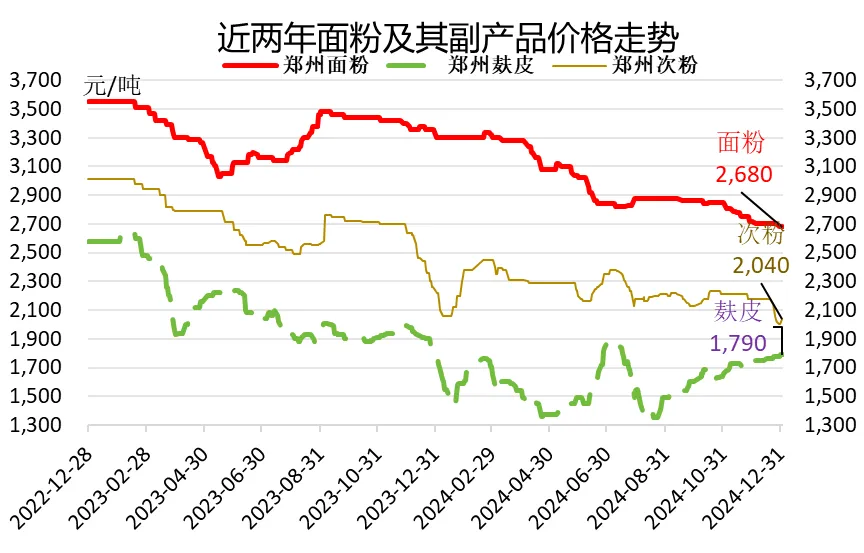

小麦下游产品价格方面,截至12月末,河南郑州面粉出厂价格报2680元/吨,较上月下跌40元/吨左右;次粉出厂价格报2040元/吨,较上月下跌140元/吨;麸皮出厂价格报1790元/吨,较上月上涨40元/吨左右。小麦产品多数价格下跌,但原料小麦价格同样下跌,企业加工盈利勉强维持,中小企业开机率维持在35%左右,因春节临近开机略有提高。春节将至,节前面粉产品采购将有所增加,支持价格企稳。

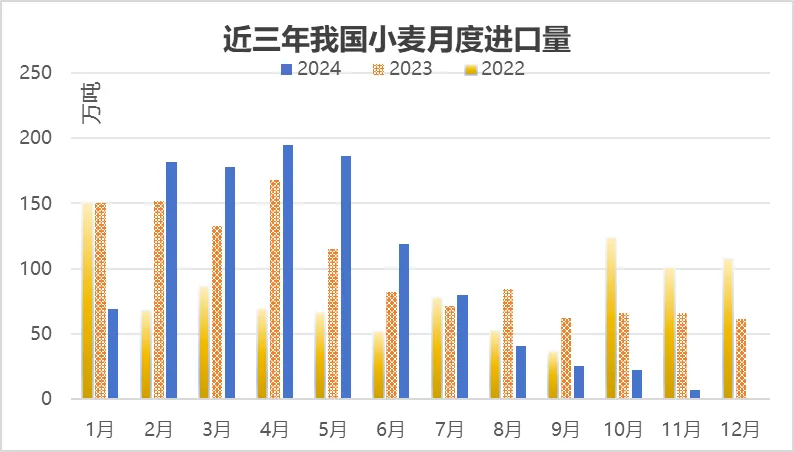

单月进口大降九成,小麦价格压制减轻

海关总署数据显示,2024年11月我国进口小麦仅7万吨,而上年11月为66万吨,同比减少89.4%,远低于2024年上半年近200万吨/月的进口量;1~11月累计进口小麦1104万吨,较上年同期下降约4%。2020年以来粮价大涨,近5年我国采取适当措施,超配额进口了大量小麦,年均进口量超1000万吨,达到通常年份的3倍左右,进口小麦在国内年度供应占比由2.5%升至7.6%。虽然在前期有效填补了国内粮食产量缺口,抑制了粮价上涨,但近两年国内供需格局及市场预期转变,进口反而成为导致国内粮价大幅下跌的原因之一。因此从2024年下半年起,我国开始快速收紧进口。当前国内小麦价格依然在低位徘徊,因此可以预计2025年小麦进口量大概率下降,有望回落至略高于2020年以前的通常年份水平,可能仅在450万吨左右。并且在饲用领域与小麦有较强联动性的玉米,其进口也同样大幅减少,2024年11月玉米进口量为30万吨,同比减少92%;1~11月玉米进口量共计1342万吨,同比减少约39.5%,有助于玉米价格止跌回升,利于小麦饲用。因此,小麦和玉米进口大减有利于2025年度小麦价格改善。

旺长苗比例同比偏高,需关注新季生产

小麦越冬前旺长,会提前消耗养分、减少养分积累,抗寒能力降低,且第二年会出现返青慢、病害多,早春生长迟缓、分蘖少、根系弱,易发生纹枯病、后期易倒伏、抗干热风能力差等诸多问题,最终导致产量下降。今年冬季降温过程明显偏慢,不少地区小麦进入越冬期偏晚7天以上,叠加前期小麦主产区水热条件匹配较好,部分地区出现长势过旺的情况,以山东、山西最为显著,山东旺苗比例同比偏高13.3%,山西旺苗比例偏高9.2%。不少地区积极开展镇压等工作,控制旺长态势。总体而言,今年冬小麦长势较上年更为均衡,弱苗比例同比偏低,旺苗比例偏高。

综上所述,在历史级增产、储备持续投放、下游采购消极背景下,小麦价格持续疲软;但进口大幅收缩、餐饮消费增加、春节临近也在修复市场预期。并且当前小麦价格已逼近最低收购价,2025年是否有新的稳价政策出台需要保持关注。

(责任编辑: 福州粮批)

地址:福建省福州市闽侯县荆溪镇厚屿村216号 TEL:0591-22627298 FAX:0591-22613463 E-mail:fzgrain@163.com

版权所有:福州市粮食批发交易市场管理处 本网声明:本网所载文章、数据仅供参考,使用前务请核实,风险自负!

关注我们

微信公众号

手机访问

手机访问