市场动态

- 市场动态

- 信息服务

- 资产租赁

- 供求信息

- 产品信息

- 粮食竟价

作者:福州粮批 来源:南京国家粮食交易中心 时间:2024-10-31 浏览次数:1238

2024新产季中晚籼稻自登场以来,市场加工一直处于弱势盘整中,从基层收购点和烘干企业收购价来看,应该属于是全域性满足了最低收购价启动收购条件,因此笔者也一直在说中晚稻尤其是中晚籼稻启动最低收购价收购并无悬念。

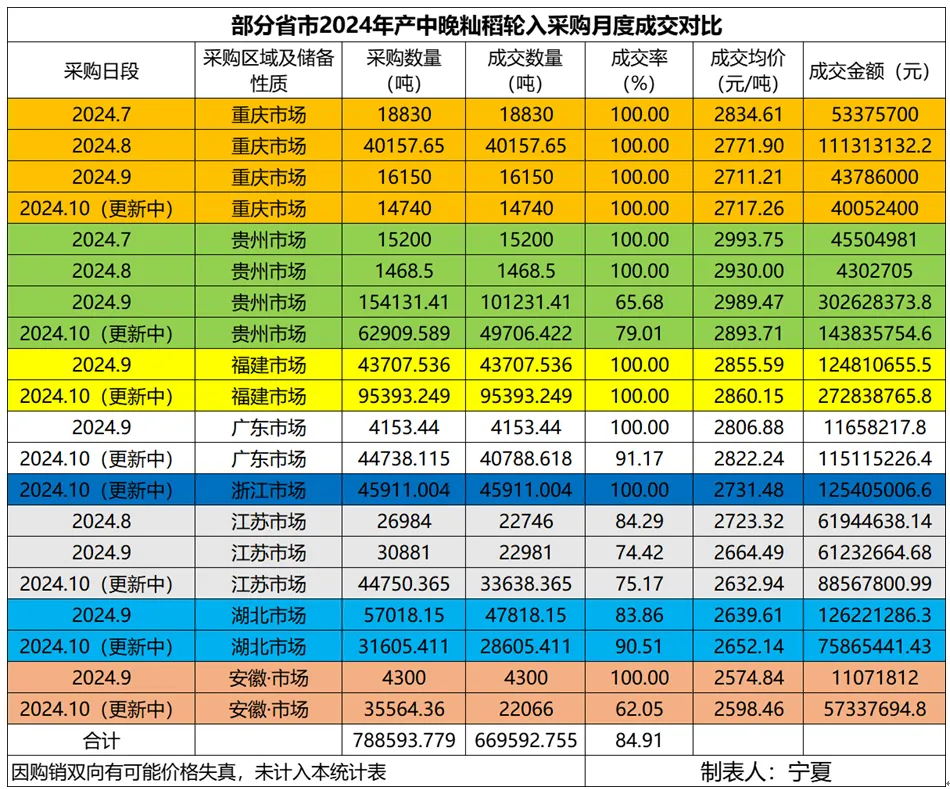

国庆节后,多区域四级政策性储备中晚籼稻全面入市收购,之前跌跌不休的中晚籼稻市场价格出现企稳迹象,而10月24日江苏和河南也率先启动了中晚稻最低收购价收购,在需求面持续扩大的支持下,主产区的中晚籼稻市场价格也表现为温和上涨态势,但诡异的是传统流入区的政策性储备中晚籼稻反而呈现出明显的回落态势。

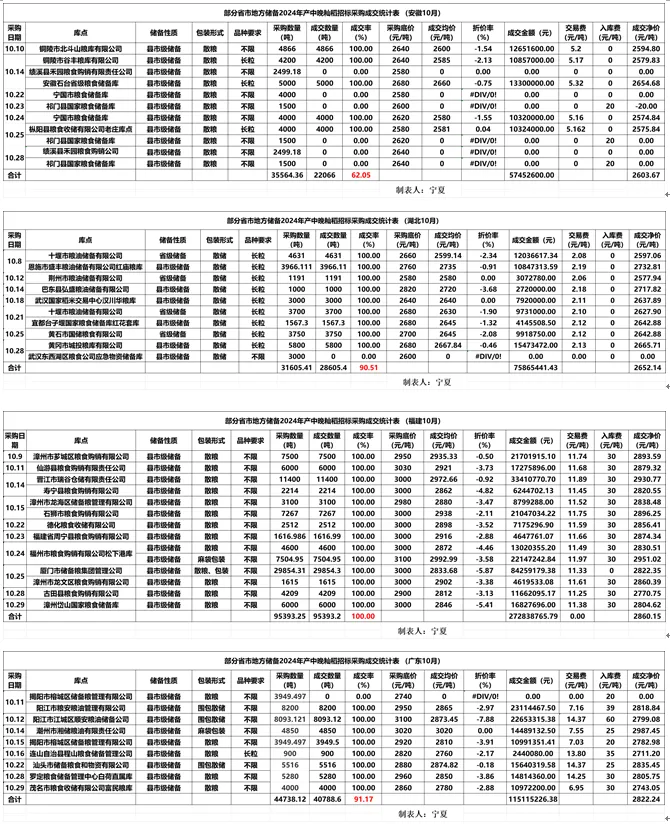

从以上这张中晚籼稻主产区和主销区的政策性储备轮入竞价采购统计图表上,我们可以明确看到,除江西之外,像安徽、江苏、湖北这类中晚籼稻主产区的政策性储备竞价采购的成交率是持续下降的,成交均价也基本是稳中有升的,而广东、福建、浙江、贵州这些传统流入区的地方政策性储备中晚籼稻则表现为成交率持续高位,成交均价逐步回落。根据商品的量价关系法则,竞价采购成交率持续高位应看空,成交率持续低位则应看多,那么产销区不对称的局面能有持续性吗?笔者以为从长线来看,并不会具备持续性。

从产情角度来看,2024新产季中晚籼稻单产全域性有所下降,总体品质虽明显弱于2023产季,但确定好于2022产季。尤其是近段时间核心产区江西的双季中晚籼稻品质较前期有明显的提升,但依然并不为大米加工企业所好,那么这也就意味着对于2024产季中晚籼稻来说,不以米质为主要检测指标的补库粮不仅不会缺,反而较常年是有所增加的。而从目前重庆、广东、福建、浙江的地方政策性储备竞价采购情况来看,整体采购数量也并不大,像安徽、江西、湖北这些中晚籼稻主产区的各级政策性储备入库进度也是非常快的。那么不启动最低收购价的区域或者说启动最低收购价后收购主体和收购规模有限的话,这类品质一般的中晚籼稻后市虽能短线企稳,但并不具备大的上涨机会,甚至不排除春节后有继续回落的可能。

从另一个角度来说,播种面积稳中略增,单产下降,虽然从大的供需面来说并不会矛盾,但在总量基本平衡的供需结构下,补库粮多了,加工粮自然就会少了,正所谓物以稀为贵,品质较好,满足大米加工要求的中晚籼稻大概率将会复制2022产季低开高走的的模式。至于东南亚大米市场价格的回落短期也不至于导致进口大米数量大增。但我们也需要考虑到曲高和寡因素,开秤价过高优质高端品种虽是物有所值,但也会透支未来的上行空间,应避免一味追高,及时兑现,谨防高位站岗风险。

(责任编辑: 福州粮批)

地址:福建省福州市闽侯县荆溪镇厚屿村216号 TEL:0591-22627298 FAX:0591-22613463 E-mail:fzgrain@163.com

版权所有:福州市粮食批发交易市场管理处 本网声明:本网所载文章、数据仅供参考,使用前务请核实,风险自负!

关注我们

微信公众号

手机访问

手机访问