市场动态

- 市场动态

- 信息服务

- 资产租赁

- 供求信息

- 产品信息

- 粮食竟价

作者:郝剑 来源:榕粮网 时间:2021-12-10 浏览次数:2685

· 福州粮情

十二月份上旬福州市场粮价涨跌不一

时间:2021.12.10 单位:元/吨

品种 | 等级 | 上月平均价 | 本月上旬平均价 | 涨跌率 |

早籼谷 | (15-17)中等 | 2320 | 2320 | 持平 |

晚籼谷 | 15-17)中等 | 2440 | 2440 | 持平 |

早籼米 | (15-17)中等 | 3360 | 3360 | 持平 |

晚籼米(江西923) | 一级 | 6000 | 6000 | 持平 |

晚籼米(安徽) | 一级 | 4200 | 4200 | 持平 |

浦城晚籼米 | 一级 | 4080 | 4080 | 持平 |

东北米 | 一级 | 4680 | 4680 | 持平 |

江苏粳米 | 一级 | 4400 | 4360 | -0.91% |

红小麦 | 江苏中等 | 2820 | 2820 | 持平 |

白小麦 | 河南中等 | 2840 | 2840 | 持平 |

玉米 | 中等 | 2940 | 2960 | 0.68% |

大豆 | 中等 | 6900 | 6900 | 持平 |

豆粕 | 一级 | 3450 | 3450 | 持平 |

籼糯米 | 一级 | 5200 | 5400 | 3.85% |

麦皮 | 中粗 | 2200 | 2200 | 持平 |

大豆色拉油(散装)

| 一级 | 10800 | 10350 | -4.17% |

大豆色拉油(20L) | 一级 | 11100 | 10600 | -4.5% |

来源:福州市粮食批发交易市场

市场动态

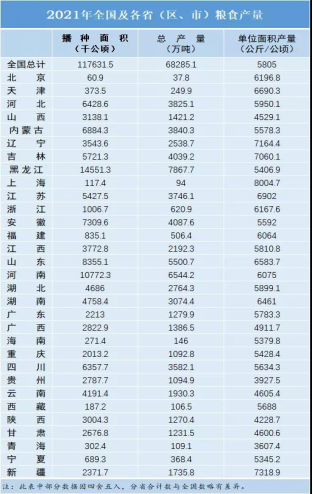

12月6日国家统计局公布的全国粮食生产数据显示,2021年全国粮食总产量13657亿斤,比上年增加267亿斤,增长2.0%,全年粮食产量再创新高,连续7年保持在1.3万亿斤以上。其中:

稻谷产量21,285万吨,增加100万吨,增长0.5%;

小麦产量13,695万吨,增加270万吨,增长2.0%;

玉米产量27,255万吨,增加1190万吨,增长4.6%。

大豆产量1,640万吨,减少320万吨,下降16.4%。

一、粮食播种面积增加1295万亩,增长0.7%

2021年,各地层层压实粮食生产责任,落实最严格的耕地保护制度,坚决遏制耕地“非农化”、防止“非粮化”,进一步加大粮食生产扶持力度,支持复垦撂荒地,开发冬闲田,提高农民种粮积极性。全国粮食播种面积17.64亿亩,比上年增加1295万亩,增长0.7%,连续两年实现增长。

(一)玉米、小麦播种面积增加,稻谷略有减少。2021年,全国谷物播种面积15.03亿亩,比上年增加3320万亩,增长2.3%。去年以来,玉米价格大幅上涨,种植效益提高,农民种植玉米意愿增强,全国玉米播种面积达6.50亿亩,比上年增加3090万亩,增长5.0%。受播期土壤墒情适宜和种植效益趋好等有利因素影响,小麦播种面积3.54亿亩,比上年增加283万亩,增长0.8%,扭转了面积连续4年下滑的势头。稻谷播种面积4.49亿亩,比上年减少231万亩,下降0.5%。

(二)豆类面积下降,薯类面积稳中有增。2021年,全国豆类播种面积1.52亿亩,比上年减少2209万亩,下降12.7%。其中,大豆播种面积1.26亿亩,比上年减少2200万亩,下降14.8%,主要是由于大豆收益与玉米相比较低,农民种植意愿减弱。全国薯类播种面积1.10亿亩,比上年增加184万亩,增长1.7%。

二、粮食单产增加4.8公斤,增长1.2%

2021年,虽然河南等地极端强降雨引发洪涝灾害,西北陕甘宁局部地区阶段性干旱,秋收时期华北和黄淮海地区出现连阴雨天气,对部分地区秋粮产生一定影响,但全国主要农区大部分时段光温水匹配良好,气象条件总体有利于粮食作物生长发育和产量形成。同时,高产作物玉米播种面积扩大,占粮食作物比重提高,促进粮食单产增加。粮食产量实割实测抽样调查显示,2021年,全国粮食作物单产387公斤/亩,每亩产量比上年增加4.8公斤,增长1.2%。

(一)小麦、稻谷单产增加,玉米略减。2021年,全国谷物单产421公斤/亩,每亩产量比上年增加1.4公斤,增长0.3%。其中,稻谷单产474公斤/亩,每亩产量比上年增加4.6公斤,增长1.0%;小麦单产387公斤/亩,每亩产量比上年增加4.6公斤,增长1.2%。受河南等黄淮海地区洪涝灾害影响,全国玉米单产419公斤/亩,每亩产量比上年减少1.7公斤,下降0.4%。

(二)豆类单产下降,薯类微增。2021年,全国豆类单产129公斤/亩,每亩产量比上年减少2.1公斤,下降1.6%。其中,大豆单产130公斤/亩,每亩产量比上年减少2.3公斤,下降1.8%。全国薯类单产277公斤/亩,每亩产量比上年增加0.5公斤,增长0.2%。

三、粮食总产量增加267亿斤,增长2.0%

2021年,夏粮和早稻产量分别为2919亿斤和560亿斤,分别比上年增加62亿斤和14亿斤;秋粮产量10178亿斤,比上年增加191亿斤。全年粮食总产量达到13657亿斤,比上年增加267亿斤,增长2.0%。

(一)稻谷、小麦、玉米产量均实现增加。2021年,全国谷物产量12655亿斤,比上年增加320亿斤,增长2.6%。其中,稻谷产量4257亿斤,比上年增加20亿斤,增长0.5%;小麦产量2739亿斤,比上年增加54亿斤,增长2.0%;玉米产量5451亿斤,比上年增加238亿斤,增长4.6%。

(二)豆类减产明显,薯类产量增加。2021年,全国豆类产量393亿斤,比上年减少64亿斤,下降14.1%。其中,大豆产量328亿斤,比上年减少64亿斤,下降16.4%。全国薯类产量609亿斤,比上年增加11亿斤,增长1.9%。

(三)东北三省及内蒙古对增产贡献较大。全国31个省(区、市)中,有27个粮食增产。其中,东北三省及内蒙古地区合计增产达188亿斤,对全国粮食增产的贡献率为70.3%。新疆、安徽、湖南、四川、山东均增产10亿斤以上。受极端强降雨影响,河南灾情严重,减产56亿斤。

来源:国家统计局,中华粮网综合整理。责任编辑:朝阳 仅供分享

在经历短暂下跌后,因国家临储小麦仍未投放市场以及流通市场粮源供给数量持续下降,国内麦价走势高位反弹;受疫情以及出口市场竞争等因素影响,美麦期价在经历大幅上涨之后出现明显回落。

一、流通市场粮源供给量持续下降 国内麦价走势高位反弹

随着国内主产区持粮主体阶段性售粮告一段落加之国家临储小麦仍未投放市场,流通市场小麦供给数量持续下降,用粮企业刚需采购使得国内麦价止跌趋稳,价格出现大范围反弹。受江苏盐粮控股集团有限公司委托,11月29日南方小麦交易市场定向竞价销售11641吨2021年江苏盐城产饲料小麦,底价2640-2660元/吨(价格类型:车船板价),全部成交,最高成交价2665元/吨。据市场监测,截至12月初,江苏泰州兴化地区面企普通小麦净粮进厂价2820元/吨,安徽亳州地区普通小麦净粮进厂价2820-2830元/吨,河南新乡地区普通小麦净粮进厂价2870元/吨,山东枣庄地区普通小麦净粮进厂价2820元/吨,河北邢台地区普通小麦净粮进厂价2800-2860元/吨。截至12月3日,郑州商品交易所强麦2205合约期价报收于2946元/吨,较11月26日的2947元/吨,下跌1元/吨,跌幅0.03%。

二、产区玉米收购进度同比偏慢 国内生猪出栏均价周比下跌

据统计,截至11月25日,主产区各类粮食企业累计收购玉米数量1894万吨。随着流通市场玉米货源量增多,经过前期抢购,建立一定库存的饲料加工企业以及玉米深加工企业下调玉米收购价格,放慢市场采购步伐。12月1日,农业农村部组织召开的全国秋季重大动物疫病防控工作总结会议指出,非洲猪瘟病毒有所抬头,要强化各项防控和监管措施。据统计,截至12月3日,全国瘦肉型猪出栏均价17.91元/公斤,较11月26日的18.17元/公斤,下跌0.26元/公斤,跌幅1.43%。12月1日广东省储备粮管理总公司委托采购14000吨2021年产三等玉米,底价2550元/吨(价格类型:散装、仓库堆好交货,存储库点:绥化象屿金谷农产有限责任公司),成交价2550元/吨。据市场监测,截至12月初,锦州港地区15%水分2020年玉米平舱价2670-2680元/吨,广东蛇口港地区15%水分玉米主流成交价2860-2880元/吨。截至12月3日,国内大连商品交易所玉米2201合约期价报收于2661元/吨,较11月26日的2648元/吨,上涨13元/吨,涨幅0.49%,期间最高价2685元/吨,最低价2632元/吨。

三、疫情叠加前期价格大幅上涨 美麦期价高位明显下跌

欧盟委员会发布月度供需数据,将欧盟2021/22年度软小麦产量预期值调高到1.304亿吨,略高于上月预测的1.303亿吨;2021/22年度欧盟软小麦出口预测数据上调到3200万吨,高于上月预测的3000万吨;出口上调使得欧盟软小麦期末库存调低到1270万吨,低于上月预测的1390万吨。俄罗斯农业部发布的最新谷物出口关税显示,12月1日到7日期间,俄罗斯小麦和混合麦的基准价格为每吨315.5美元,出口关税为每吨80.8美元;相比之下,11月24日到30日期间基准价格为311.9美元,出口关税为每吨78.3美元。俄罗斯谷物协会主席阿尔卡迪·齐罗切夫斯基说,2021/22年度俄罗斯将出口约4200万吨谷物,其中包括3300万吨小麦;此前该协会曾预计谷物出口量为4600万吨,小麦出口量为3500万吨。分析机构APK-Inform称,2021年10月份乌克兰海港小麦出口量为340万吨,环比减少18.6%。乌克兰政府称,2021/22年度迄今为止,乌克兰小麦出口已达1450万吨,同比增加22%;乌克兰政府将本年度的小麦出口限制在2530万吨。布宜诺斯艾利斯谷物交易所(BAGE)发布的周度报告称,2021/22年度阿根廷小麦产量预期值调高至创纪录的2030万吨,高于早先预期的1980万吨,因单产高于预期;上年产量为1700万吨。加拿大统计局发布的数据显示,2021/22年度(8月至7月)迄今加拿大小麦出口量达到392.3万吨,同比减少39.2%。加拿大统计局发布的最新产量数据显示,加拿大所有小麦产量预计为2165万吨,低于早先预测的2172万吨;其中杜伦麦产量预计为265万吨,低于早先预测的355万吨。澳大利亚农业资源经济科学局将2021/22年度澳大利亚小麦产量预测数据上调至3440万吨,比上年的创纪录产量3333.7万提高3%。迄今为止,2021/22年度(6月至次年5月)美国小麦出口检验量为1075.3221万吨,较去年同期下降16.9%,美国小麦作物年度自6月1日开始。截至12月3日,美国芝加哥期货交易所美软红冬小麦3月合约期价报收于805美分/蒲式耳,较11月26日的845美分/蒲式耳,下跌40美分/蒲式耳,跌幅4.73%,期间最高价855.25美分/蒲式耳,最低价782.5美分/蒲式耳。

四、国内麦价或高位震荡运行为主 关注国家临储麦投放政策

预计12月上中旬,全国冬麦区大部气温接近常年同期或偏高,降水稀少或无降水,大部墒情适宜,多晴好天气,充足的光温条件利于冬小麦幼苗生长;其中,北方冬麦区大部平均气温较常年同期偏高1-2℃,对于冬小麦越冬前形成壮苗和冬前分蘖明显有利。随着国内主产区流通市场粮源不断被消化加之面粉终端需求渐趋好转,麦市供需格局阶段性或趋紧。据统计,截至12月上旬,国家临储小麦剩余库存数量4800万吨左右,当前国家临储小麦剩余库存数量虽同比明显下降,但供给总量仍有保障。预计短期内在终端需求处于传统旺季、粮源库存成本高企以及国家临储小麦未投放市场的情况下,国内麦价或高位震荡运行为主,持粮主体库存小麦销售力度与用粮主体粮源采购力度之间的博弈将影响麦价波动,但预计价格波动幅度有限。建议后期密切关注国家临储小麦投放动态、疫情情况以及周边农产品市场行情走势。

来源:中华粮网 责任编辑:未央 仅供分享

入冬以来雨雪天气频繁出现,导致新玉米出售进度较慢,持粮主体存在较强的惜售情绪,短期内玉米价格有一定支撑,但市场利空因素仍存,进口玉米及替代物数量巨大、小麦、稻谷等替代优势作用,年前新粮卖压仍存。预计12月底至春节前,农户集中售粮或将显现,对玉米价格形成一定压力。

玉米售粮及收储进度偏慢

近期国内主产区并没有明显降水天气,部分地区有少量降雪,较低的气温有利于玉米的贮存,基层种植户售粮意愿一般,集中上量期还未全面来到。目前主产区售粮进度大幅偏慢于历史同期。东北地区售粮进度约为2成多,同比略偏慢;华北地区售粮进度约为接近2成,同比偏慢。不过近来晴好天气温度上升不易保存的潮粮上量逐步增多,而加工企业考虑到潮粮不宜建立长期库存,收购相对谨慎,整体购销进度偏慢。据国家粮食局统计数据显示,截至11月25日,主产区各类粮食企业累计收购中晚稻、玉米和大豆5032万吨。其中,主产区累计收购玉米1894万吨。辽宁省粮食和储备局粮食储备处的统计数据显示,当地秋粮收购总量为325万吨,同比下降54%。

期货行情

1)截止2021年12月3日的一周里,全球饲粮市场价格大多下跌,因为市场担心奥密克戎新变异病毒或放慢全球经济发展,国际原油期货大幅下挫,美国乙醇生产步伐有所放慢,美国玉米出口销售疲软,南美玉米丰产在望。上周五,芝加哥期货交易所(CBOT)2021年3月玉米期约比一周前下跌7.75美分,报收584美分/蒲。

2)上周大连玉米期货主力合约,处于移仓换月中。连玉米2201合约开盘价2649元/吨,最高价2685元/吨,最低价2632元/吨,收盘价2661元/吨,上涨13元/吨;连玉米2205合约开盘价2675元/吨,最高价2727元/吨,最低价2665元/吨,收盘价2702元/吨,上涨23元/吨,涨幅0.86%。

养殖利润持续恢复利于饲用需求

随着猪价上涨一段时间后达到部分养殖户心理预期,出栏积极性提高,叠加新冠疫情影响,局部市场担忧疫情影响流通,尤其是东北地区,有恐慌出栏的情况,供应增加,而12月1日东部6省禁止非点对点生猪调入,北方地区生猪不能在进入东部地区,多因素导致猪价上涨的持续性比较差。预计12月生猪价格震荡偏强。生猪及蛋禽养殖利润持续恢复,养殖户补栏积极性较前期有所增加,此外部分饲料企业逐步开始使用玉米作为原料加工饲料,短期内对玉米饲料需求有一定支撑。

深加工需求趋增

年前基层种植户有卖粮需求,加工企业预期后期有卖压,建库积极性仍较为一般,维持随采随用为主。目前东北深加工库存维持在一个月之内,大型企业库存可够两个月的用量,华北企业库存普遍在半个月左右。玉米深加工企业开机率相对稳定,进入12月后,加工企业会逐渐开始春节前备货,加工及备库需求趋于增加。

进口成本上升 玉米进口速度放缓

USDA最新报告显示,截至11月25日当周,美国玉米出口检验量为766,063吨。比上周低了29%。当周美国对中国出口92,716吨玉米,较之前一周减少56%。截至当前我国购买约7.8万吨美玉米,2021/22年度已购买玉米约1085万吨,累计装船112万吨,当前共约1088万吨仍处于待运状态。受到邻池大豆市场走强的比价提振,COBT玉米期货继续收涨,进口成本小幅上涨。12月6日美国玉米进口成本价为2517.04元/吨,较前一日涨34.61元/吨。

总的来看,国内主产区新季玉米收获期及上市初期遭遇几轮寒潮天气,叠加物流运输紧张,进一步拖延了新粮的上量节奏;12月物流逐步顺畅,随着新玉米上市量逐步增加,集中售粮高峰或形成,市场供应宽松将对玉米现货价格形成下行压力。

来源:饲料行业信息网 责任编辑:黎鸣 仅供分享

12月初,新季中晚稻收购市场表现亮眼,各省地方储备采购需求增加,叠加产区托市收购发力,需求持续向好。基层农户惜售情绪加剧,持粮待涨心态增强,多重利好推动,中晚稻价继续走强。

进入12月份,新季中晚稻市场迎来上市高峰期,受产区托市收购启动、各级地方储备稻谷轮入需求提振,中晚稻价格继续保持上涨走势,其中南方粳稻价格涨势明显,涨价行情引领全国。目前米厂走货相对较好,提价收购原粮积极性较高,基层农户及贸易商惜售情绪较浓,短期继续看涨稻谷后市。

国家粮食和物资储备局统计,截至11月25日,主产区各类粮食企业累计收购中晚稻3046万吨。分品种看,主产区累计收购中晚籼稻1759万吨,其中最低收购价收购93万吨;主产区累计收购粳稻1287万吨,其中最低收购价收购165万吨。整体收购进度与上年同期基本持平。

江西:截至12月2日,宜春普通中晚籼稻收购价2600元/吨,鹰潭2620元/吨,萍乡2680元/吨,吉安2580元/吨,均较上周上涨20元/吨;赣州2660元/吨,南昌2560元/吨,九江2560元/吨,均持平。南昌晚籼米批发价3650元/吨,与上周持平。截至11月25日,全省累计收购新季中晚籼稻267万吨,同比增加64.5万吨,增幅31.9%。其中,国有企业收购90.5万吨,最低收购价收购23万吨。

湖南:受托市启动和粮源逐步减少影响,新季中晚籼稻价格呈稳中上涨趋势。陈粮交易依旧清淡,尤其镉含量0.2~0.4mg/kg的中晚稻定向销售,走货十分艰难。截至12月2日,长沙普通新季中晚籼稻收购价2740元/吨,湘潭2640元/吨,均较上周上涨20元/吨;永州2760元/吨,上涨40元/吨;益阳2720元/吨,上涨60元/吨;株洲2680元/吨,持平。长沙陈晚籼稻出库价2320元/吨,晚籼米批发价3760元/吨,均与上周持平。

安徽:中晚籼稻集中上市,整体质量符合国标三等及以上标准,受托市收购和各级地方储备轮入收购带动,价格稳中略涨。截至12月2日,六安普通中晚籼稻收购价2560元/吨,滁州2600元/吨,蚌埠2600元/吨,均与上周持平;池州2640元/吨,上涨20元/吨。六安陈晚籼稻出库价2500元/吨,与上周持平。受周边省份集中采购带动,粳稻粮源外流,提振价格走强。铜陵普通粳稻收购价2700元/吨,较上周上涨40元/吨;安庆2800元/吨,宣城2720元/吨,均上涨100元/吨;合肥2760元/吨,上涨80元/吨;马鞍山2720元/吨,上涨40元/吨。截至11月末,全省累计收购新季中晚稻385万吨,同比增加55万吨,增幅16.7%。其中,国有企业收购139万吨,最低收购价收购60万吨。

湖北:目前正值南方储备企业集中补库期,到湖北采购新稻的积极性较高;农户惜售情绪高涨,短期新稻供应减少,提振中晚籼稻行情走强。截至12月2日,荆州普通三等中晚籼稻收购价2720元/吨,孝感2680元/吨,均较上周上涨20元/吨;黄冈2680元/吨,随州2680元/吨,均上涨40元/吨;武汉2700元/吨,宜昌2700元/吨,襄阳2660元/吨,均持平。荆州陈晚籼稻出库价2500元/吨,与上周持平。黄梅米企新季“黄华占”收购价2700元/吨左右,但到货量较少。短期销往广东、福建用于补库的“黄华占”大米价格为4040~4100元/吨,较前期上涨40~100元/吨。孝感汉川基层粮点对农户出米率66%、水分14%以内的“两优”毛粮收购价约2600元/吨。

江苏:截至12月2日,盐城普通新季粳稻收购价2980元/吨,较上周上涨80元/吨;南通2960元/吨,上涨40元/吨;镇江2960元/吨,淮安2900元/吨,均上涨60元/吨;连云港2900元/吨,宿迁2900元/吨,徐州2860元/吨,均持平。盐城陈粳稻出库价2780元/吨,与上周持平。

黑龙江:圆粒粳稻市场逐渐由政策性收购主导,价格整体稳定在托市价上方。长粒粳稻价格逐渐走强,米企逐渐建立库存应对突发天气状况,农户惜售情绪较强,提振长粒粳稻价格上涨。截至12月2日,大庆普通圆粒粳稻收购价2640元/吨,牡丹江2640元/吨,绥化2620元/吨,佳木斯2620元/吨,哈尔滨2620元/吨,黑河2600元/吨,均与上周持平;鸡西2640元/吨,上涨20元/吨。哈尔滨长粒粳稻收购价2840元/吨,与上周持平;齐齐哈尔2720元/吨,上涨20元/吨。

福建:大米走货仍无明显改观,加工企业开工率保持稳定,加之近期大米进口量持续增加,市场低价米较多,预计短期大米价格仍将稳中趋弱。截至12月2日,福州早籼米批发价3620元/吨,中晚籼米批发价4150元/吨,均与上周持平;东北圆粒粳米批发价4520元/吨,下跌80元/吨。

广西:随着元旦临近,终端大米需求有所回升,各大米加工企业开工率逐步提高,企业库存减少,原粮采购需求增加,中晚稻市场购销活跃度提升,带动稻米价格稳中小幅上涨。截至12月2日,梧州普通中晚籼稻收购价2900元/吨,北海2880元/吨,钦州2880元/吨,桂林2820元/吨,均与上周持平;贺州2860元/吨,上涨20元/吨。广西越南米口岸价3500元/吨,与上周持平。

广东:截至12月2日,阳江新季普通中晚籼稻收购价2860元/吨,与上周持平;清远2880元/吨,上涨20元/吨;肇庆2870元/吨,云浮2870元/吨,均上涨50元/吨。清远陈晚籼稻出库价2440元/吨,广州早籼米批发价3560元/吨、晚籼米批发价3600元/吨,均与上周持平。截至11月25日,全省累计收购新中晚籼稻6.1万吨,同比减少1.6万吨。其中,国有企业收购4.1万吨,同比减少0.5万吨。

来源:中华粮网 责任编辑:朝阳 仅供分享

今年国内稻谷创纪录的产量和大米进口量,仍将对明年的稻米市场带来较大的压力,预计明年上半年稻米市场走强仍较困难。但在各种因素作用下,后期国际大米市场或将先于国内市场“回暖”。

虽然2020年下半年以来,大宗商品价格出现大幅上涨,国内国际粮价“涨”声不断,但国内外大米市场却一反常态,今年2月份以来不仅没有跟涨,反而持续下跌,走势很不合拍,国际大米价格下跌幅度较大。

国内外大米价格双双下跌

受国内外稻米产量增长、大米需求不振、库存大幅增加等因素影响,在国内外粮价大幅上涨的2021年,国内外稻米市场却双双出现大范围持续下跌。

据国家粮食和物资储备局统计,截至11月15日,中晚籼稻平均收购价为2642元/吨,同比下跌133元/吨,跌幅4.8%;粳稻平均收购价为2699元/吨,同比下跌69元/吨,跌幅2.5%;早籼稻平均收购价为2635元/吨,同比下跌26元/吨,跌幅约1%。

同期国内小麦平均收购价为2752元/吨,同比上涨342元/吨,涨幅14.2%;玉米平均收购价为2527元/吨,同比上涨175元/吨,涨幅7.4%;大豆平均收购价为5749元/吨,同比上涨867元/吨,涨幅17.8%。

11月24日,泰国5%破碎率白米FOB报价403美元/吨,较年初下跌24.4%,并一度创出近4年来低点;越南5%破碎率白米报价423~427美元/吨,下跌19%;印度5%破碎率白米报价353~357美元/吨,下跌9%;巴基斯坦5%破碎率大米报价363~367美元/吨,下跌21.5%。其中,泰国大米年内最大跌幅超过30%,越南大米最大跌幅达28%。

与之形成鲜明对比的是,同期国际小麦市场创出近10年来新高,11月份CBOT小麦价格连续6个月上涨,今年以来累计上涨超30%,成为国际农产品板块的领涨品种;而去年领涨的玉米市场依然走势强劲,CBOT玉米同比上涨超过20%,年内最大涨幅超过50%;CBOT大豆年内最大涨幅接近30%。

在大宗商品走势红红火火的2021年,国际国内大米市场却跌得很惨。

国际大米市场或率先回暖

虽然今年以来国际大米市场跌幅更大,但从国际大米基本面以及属性分析,后期率先回稳上涨的可能性更大。

国际大米市场供应压力小于国内市场。国际大米产量及库存增幅不大。根据美国农业部报告,2021/2022年度全球大米产量为51172万吨,同比增加102.5万吨,增幅0.2%。同样,今年我国气候条件总体适宜,水稻生产形势较好,稻谷产量预计将超过2.15亿吨,同比增幅可能超过2%,折合大米增产将达到300万吨左右,再破历史纪录。

无论绝对增量还是相对增幅,国际大米市场均低于国内市场,也可以说,国内稻米的大幅增产是国际稻米增产的主要因素。同期,国际大米需求虽然有所增长,但低于大米产量增速,导致期末国际大米库存增加。2021/2022年度全球大米库存量为1.8794亿吨,也达到创纪录水平,但同比仅增加43.1万吨,且中国和印度分别占库存量的60%和20%。也就是说,全球大米主要的库存压力在中国。

由于今年我国稻谷继续增产,而口粮需求下降,大米进口大幅增加、出口减少,导致今年国内稻谷产需结余同比大幅增加。为缓解新稻上市压力,不得不在主产区启动稻谷最低收购价预案,加上目前国内企业稻谷商品库存增加较多,国家发改委预计稻谷商品库存同比增加50%以上,且我国还有庞大的临储稻谷库存等待消化,庞大的稻谷供应量将对国内稻米市场带来巨大的供应压力。

国际稻谷种植结构调整将更快。由于今年大米市场持续走弱,而其他谷物市场却持续走强,稻米与其他粮食的比价严重偏离正常水平,加上今年化肥等农资产品价格也出现大幅上涨,使得水稻种植收益比种植其他谷物的收益大幅减少。而国外土地的私有属性和市场化程度更高,因此,种植结构调整相对会更容易,预计2022年国际稻谷种植面积将会出现一定程度下降,调整力度可能不小。其他谷物品种因种植收益较好,种植面积可能会有所增加,这将导致后期国际稻米市场的产量和库存量出现下降,有助于减轻后期国际大米市场的供应压力。供求面的改善,将有利于国际大米市场企稳回升。

国内稻米种植效益也将因米价下跌而有所降低,因国内稻米价格跌幅小于国际市场,种植效益下降幅度明显不如国际市场,加上我国对稻米安全的高度重视和种粮补贴,因此,即使明年稻谷种植面积会出现调整,也将是微调性质,总体仍可能呈现产大于需格局,走出持续性行情的概率相对较低。

国际大米市场金融属性更强。国际大米市场历来波动幅度较大,主要原因是国际大米不但具有商品属性,而且还具有较强的金融属性,对作物种植面积调整、产量变动和突发事件的反应更敏感,投机氛围更浓厚,加上其作为口粮的刚需特性,使得其在国际资本的炒作下很容易出现暴涨暴跌。2008年,泰国大米和越南大米从春节期间的200多美元/吨一度上冲至5月上旬的1050美元/吨左右,涨幅巨大,期间用时不过2~3个月。

随后在全球大米供应好转的影响下,又出现了大幅下跌,最低跌至300多美元/吨,波动十分剧烈。若明年全球水稻种植减少,产量下降,一旦出现灾害性天气或其他突发事件,就可能导致国际大米市场出现较大幅度的上涨行情。

国内稻米市场的平稳关乎居民的“米袋子”,稻米市场的稳定成为社会稳定的重要因素,从而赋予其较强的政治属性,国家对其调控能力较强,市场投机性相对较弱。同时,国内稻谷产量连年保持产大于需,且庞大的稻谷储备库存与临储库存,使得国家具有调控稻米市场的雄厚物质基础。

今年国内稻谷创纪录的产量和大米进口量,仍将对明年的稻米市场带来较大的压力,预计明年上半年稻米市场走强仍然较为困难。且国际大米市场不上涨,国内外大米价差就难以改变,我国大米进口的压力就难以下降,因此,后期国内大米市场回升滞后于国际大米市场的可能性较大。

无论国内大米市场还是国际大米市场,虽然短期压力仍较大,但在其他谷物市场持续上涨的带动下,预计短期下跌的空间不大,中长期企稳回升的概率相对较大。

来源:粮油市场报 责任编辑:朝阳 仅供分享

“我今年没有种玉米,全种大豆。”2021年,李士臣种了300多亩的大豆,虽然从效益来看,大豆逊于玉米,但相较于玉米,大豆投资少、国家补贴力度大、种植风险小。

李士臣是黑龙江佳木斯富锦市二龙山镇春光村村民。他对第一财经称:“今年种一垧(15亩)地,玉米净收益6000~6500元,大豆4000元左右。”

12月6日,国家统计局发布2021年粮食产量数据,高产作物玉米产量同比增加238亿斤,增长4.6%。与之对应的是,大豆产量同比减少64亿斤,下降16.4%。同时,玉米在今年的粮食增产量(267亿斤)中,占89.1%。

这意味着,作为三大主粮之一的玉米,正在挑起中国粮食连年丰产的大梁。然而,于2019年重启,2020年、2021年分别继续实施的大豆振兴计划,目标实现不尽如人意。

玉米增产与大豆减产

在中国,全年粮食按照季节来分,有夏粮、早稻、秋粮三季;按品种来分,有谷物、大豆、薯类三种。其中,谷物主要包括稻谷、小麦、玉米三类。而这三大谷物中的水稻、小麦,又被称为“口粮”。

国家统计局数据显示,从种植结构来看,玉米种植面积增加3090万亩,大豆播种面积减少2200万亩。而玉米是高产作物,大豆是低产作物,由此带来粮食产量结构的变化,即玉米增产、大豆减产。

由于大豆与玉米存在明显“争地”关系,对于二者种植面积的一增一减,国家统计局农村司副司长王明华解读称,去年以来,玉米价格大幅上涨,种植效益提高,农民种植玉米意愿增强,以及大豆收益与玉米相比较低,农民种植意愿减弱。

对于是种玉米还是种大豆?李士臣算了一笔账。他自称在当地,种大豆平均亩产能达到300多斤,差一些的农户只有200多斤。但是种玉米,亩产就高的多了,高的能达到1300多斤,差一些的也能达到1000多斤。

从经济效益来看,按照今年的价格、产量,种玉米要好于种大豆。种一垧(15亩)大豆能卖12500元,成本11500元~12000元。去掉成本后,折算收入500元~1000元,再加上3500多元的大豆补贴,净收入4000元~4500元。而种一垧(15亩)玉米能卖19000元,成本13500元~14000元,去掉成本后,折算收入5000~5500元,再加上1000多元的补贴,净收入6000元~6500元左右。

当然,这也跟每年玉米、大豆的产量与价格有着密切关系。李士臣称,如果选择的品种不行,或者遇到灾害年景,玉米倒伏,产量就会下降,再加上收获费用高,收益有可能就不及大豆。而且大豆投入少于玉米、补贴远高于玉米,损失不至于太大。

此外,种大豆要远比种玉米省事。据李士臣介绍,在种植环节,大豆从5月中旬开始播种,到10月收获,并不需要太多的打药施肥工作;如果种玉米的话,从5月上旬播种,又要施肥,又要打药。到秋天收获,本身大豆的产量就低,出动农用拖拉机,用不了几趟就可以全部收获,玉米的话,就要往返晒场、地头多趟。

有过20多年种地经验的李士臣总结道:“种玉米比种大豆,表面上虽然能多挣一些钱,但工作量要大得多。”

2021年的大豆减产,除了播种面积下降以外,还跟每亩产量比上年减少2.3公斤,同比下降1.8%有关。

对于大豆亩产下降,李士臣解释称,这仍然跟规避玉米风险有关。在东北,原本应该是玉米、大豆轮作,这样既能保证地力,又能保证作物产量。有些农户已经连续4~5年种植大豆,结果导致地力变差,一垧地会少产300~400斤。

大豆种植面积不及1.4亿亩

根据国家统计局数据,2021年稻谷、小麦、玉米分别占全年粮食总产量的31.17%、20.06%、39.91%。其中,占比重接近40%的玉米,是中国当之无愧的粮食产量主力军,而大豆占比仅有2.4%。

原产于中国的大豆,是中国开放最早、进口量最大、市场化程度最高、与国际接轨最彻底的大宗农产品。改革开放以来,中国从世界最大的大豆出口国逆转为全球最大的大豆进口国,进口量从1995年的100万吨增长到2020年突破1亿吨,25年时间增加了100倍。目前,中国大豆进口量占全球大豆贸易总量的60%。

由于大豆长期产不足需,对外依存度高,进口已经成为常态,净进口已有26年。以2020年为例,大豆进口依存度超过80%,达到83.7%。

在这样的背景下,2019年,农业农村部重启大豆振兴计划,确定了“到2020年,全国大豆种植面积力争达到1.4亿亩”的目标。随后,2020年、2021年,农业农村部继续实施大豆振兴计划,并再次确认了这一目标。大豆播种面积2019年1.40亿亩、2020年1.48亿亩,同比增幅分别为10.9%、5.9%。然而,到了2021年,大豆播种面积1.26亿亩,比上年减少2200万亩,下降14.8%。

当前,中国大豆市场已形成食用和饲料两个相对独立的市场,国产大豆主要用作食品、加工豆制品和大豆蛋白,进口大豆主要用于满足国内植物油和蛋白粕需求,20%加工成油脂,80%加工成豆粕。

对大豆采取适度进口政策,是保障国家粮食安全的重要组成部分。十三届全国人大常委、农委主任委员陈锡文在《农民日报》上发表文章称,要打造稳定可靠的国际食物供给链,让利于重要农产品重点进口来源国,与其构建多赢局面。

来源:第一财经 责任编辑:朝阳 仅供分享

国家粮油信息中心:美国国内压榨需求保持高位、南美天气炒作或拉开序幕 预计短期美豆价格震荡偏强

国家粮油信息中心12月6日消息:9 月下旬以来,巴西大豆产区天气条件良好,当前播种工作基本结束,进度创历史同期最快。气象模型显示,本周巴西大豆产区降雨仍是北多南少,其中中西部的马托格罗索北部、戈亚斯北部和托斯坎廷等地区降雨集中且雨量较大;但干燥的区域较上周扩大,马托格罗索和戈亚斯南部地区几乎没有降雨,以晴朗干燥天气为主,关注拉尼娜现象对南美天气的影响。

阿根廷大豆播种工作持续推进,受拉尼娜天气影响,产区天气干燥,土壤墒情较差,制约大豆播种。气象模型显示,虽然本周阿根廷主要大豆产区均有降雨覆盖,但多为零星小雨,雨量较小,对土壤增墒效果有限,干燥的天气将继续影响大豆播种工作推进。

12 月 3 日,芝加哥期货交易所(CBOT)大豆期货市场价格收盘上涨,因为有数据显示显示中国的采购速度加快,市场担忧南美天气。截至收盘,大豆期价上涨 9~23 美分/蒲式耳,其中 1 月期价收高 23 美分,报收1267.25 美分/蒲式耳;3 月期价收高 21.25 美分,报收 1271.25 美分/蒲式耳;5月期价收高 21 美分,报收 1278 美分/蒲式耳。

当前美国大豆收获工作结束,今年大豆出口销售进度慢于去年,但近期出口需求有所好转;生物柴油需求预期增长,大豆压榨利润高企,美国国内压榨需求保持高位,对价格形成支撑。巴西大豆播种工作基本结束,创历史最快水平,面积较上年增加,大豆收获上市较往年提前,产量有望创历史新高,与美豆竞争出口市场。由于拉尼娜天气已经形成,近期阿根廷以及巴西南部大豆产区天气状况不佳,后期大豆产量变数增加。南美天气炒作或拉开序幕,预计短期美豆价格震荡偏强,向 1300 美分/蒲式耳一线靠近。

上周美豆价格震荡,先跌后涨,升贴水报价基本稳定,大豆进口成本小幅上升。监测显示,美湾大豆 1 月船期CNF 报价 572 美元/吨,升贴水报价对 CBOT 1 月合约升水 286 美分/蒲式耳,合到港完税价 4190 元/吨(3%进口关税、9%增值税),比上周同期上升 85 元/吨;巴西大豆 1 月船期 CNF 报价 563 美元/吨,升贴水报价对 CBOT 1 月合约升水 263美分/蒲式耳,合到港完税价 4125 元/吨,比上周同期上升 50 元/吨。

上周国内豆油价格震荡走低,进口大豆盘面压榨利润有所下滑。监测显示,美湾大豆1月船期对大商所5月合约压榨利润-230元/吨(3%进口关税,加工费用 200 元/吨),较上周下降 30 元/吨,巴西大豆 1月船期对大商所 5 月合约压榨利润-140 元/吨,较上周同期下降 5 元/吨。各地油厂现货压榨利润在 150~200 元/吨,较上周同期下滑 100 元/吨。

部分油厂因缺豆停机限产,开机率有所下滑。监测显示,上周国内大豆压榨量 189 万吨,比前一周减少 13 万吨,比上年同期增加 10 万吨,比近三年同期均值增加 18 万吨;11 月份大豆压榨量 870 万吨,高于上月的 780 万吨,也略高于上年同期的 850 万吨。预计本周油厂开机率仍维持较高水平,大豆压榨量将维持在 190 万吨左右水平。

来源:国家粮油信息中心 责任编辑:黎鸣 仅供分享

综合信息

12月7日,记者从中储粮集团公司获悉,中晚稻最低收购价收购正在安徽、江西、河南、湖北、湖南、黑龙江等6省全面展开,收购量较去年明显增加。截至12月5日,中储粮集团公司已累计完成中晚稻最低收购价收购453.6万吨,较去年同期增加400多万吨,其中收购中晚籼稻125.5万吨、粳稻328.1万吨。

作为重要的稻谷主产区,黑龙江省已于11月5日启动最低收购价收购,中储粮黑龙江分公司分两批确定收储库点285家、仓容1356万吨。与去年相比相,今年黑龙江省中晚稻收购进度明显加快、收购量明显增加,最低收购价收购启动时间提前6天,正式产生收购的时间提前了18天。截至12月5日已收购328万吨,占全国收购总量的一半以上。

据了解,中储粮在秋粮收购中强化为农服务,通过上门检验、政策宣传、技术服务等举措,帮助农户科学储粮、减损增收。今年以来,中储粮在全系统广泛开展“储粮技术进万家”活动,目前已累计开展各类储粮技术宣传活动2.6万次,服务农民121万余人,在让农民卖“暖心粮”的同时,帮助提升农户安全储粮水平,积极助力乡村振兴。同时,中储粮还大力推广运用“惠三农”综合服务平台,农民可以通过手机提前预约,减少排队聚集、方便售粮。今年以来,通过“惠三农”综合服务平台预约售粮的车辆数达到49.35万车,售粮总量达到1688.6万吨,真正做到了让数据多跑路、农民少跑腿、快售粮。

来源:经济日报 责任编辑:朝阳 仅供分享

国家粮食和物资储备局12月7日召开新闻通气会,介绍当前秋粮收购和市场运行有关情况。

秋粮收购进入旺季:稻谷稍快 玉米略慢 大豆持平

国家粮食和物资储备局粮食储备司司长秦玉云在会上表示,9月中下旬以来,秋粮收购工作由南向北陆续展开,目前已进入收购高峰,进展总体顺利。截至12月5日,主产区各类粮食企业累计收购秋粮1310亿斤(合6550万吨)。

据了解,秋粮主要包括稻谷、玉米、大豆三个品种,从上市时间看,先是南方稻谷,然后是华北玉米,最后是东北的稻谷、玉米和大豆。三个品种收购进度有所不同,总体上呈现“稻谷稍快、玉米略慢、大豆持平”的特点。目前,主产区累计收购中晚籼稻403亿斤、粳稻362亿斤、大豆23亿斤、玉米522亿斤。

玉米供求关系改善 大豆价格独立上涨

秦玉云表示,今年玉米收购进度略慢,一是东北、华北部分地区玉米收获上市时间较往年推迟10-15天;二是近一段时间,东北多次发生大范围降雪,加上疫情多点散发,产生了一定影响;三是现在农民储粮条件较好,更喜欢卖干粮,所以想等一等、看一看。目前玉米刚收购了一个多月,整个收购旺季要持续到明年4月底,预计后期收购进度将会进一步加快。

当前玉米收购均价在1.27元左右,其中,华北在1.35元左右,东北在1.24元左右,均较开秤价格略有上涨。今年玉米产量增加了238亿斤(1190万吨),加上玉米及替代品进口较多,供求关系进一步改善。提醒广大农民在做好家庭保粮的同时,理性看待玉米市场形势,适时适价卖粮。

国产大豆开秤以来,收购价格小幅上涨,目前收购均价在3.02元左右,比开秤价格上涨1毛钱左右。国产大豆走出了独立行情,与进口大豆拉开更大价差,也将有利于农民增收和保护种粮积极性。

稻谷价格稳定为主 托市收购455万吨

稻谷价格上,由于市场供应充足,价格一直以稳为主。目前,6个省份启动了中晚稻托市收购,有效发挥了政策托底作用。今年稻谷最低收购价格水平为中晚籼稻每斤1.28元、粳稻1.3元。

截至目前,已累计收购最低收购价稻谷91亿斤(合455万吨)。分省看,中晚籼稻托市收购主要集中在安徽,粳稻收购全部在黑龙江。中晚稻托市收购较好发挥了政策托底作用,有效保护了种粮农民利益。

我国粮食供应有充分保障

从国内看,鉴于今年粮食生产再获丰收、粮食库存处于较高水平、灵活运用进口调剂余缺、粮食市场调控体系逐步完善等四个主要原因,“今后一个时期,我国粮食供应有充分保障。”秦玉云说。

从国际看,全球粮食供求延续宽松格局,联合国粮农组织12月预计,2021/22年度全球谷物产量27.9亿吨,同比增加1924万吨,创历史新高,有利于我国更好地利用两个市场两种资源,满足国内需求。

秦玉云说,下一步将重点抓好秋粮收购、加强市场供应保障、强化监测预警、优化信息发布服务,帮助广大企业和种粮农民合理安排粮食购销活动。

粮食领域六大重点任务

十四五”优质粮食工程实施“六大行动”,聚焦粮食全产业链各环节,全面提升粮食供给质量和产业发展水平。到2025年,新增高标准粮仓仓容2000万吨,优质粮食增加量平均增长10%以上。

今年以来,各地高度重视,紧密结合实际,坚持省市县三级联动,陆续出台系列含金量高的政策措施,合力推进优质粮食工程。

比如,山东省重点新建扩建高标准粮仓180万吨、升级改造绿色低温储粮设施300万吨、建设四大省级区域性粮食安全保障基地,支持“齐鲁粮油”区域公共品牌打造和销售渠道建设;落实政策性资金28亿元,创新支持方式,省级重大项目采取财政股权投资方式,最大支持比例达70%;还通过金融机构为全省粮食企业意向授信100亿元,支持开展优质粮食工程“六大提升行动”。

近日,河南省财政厅、粮食和物资储备局印发《关于深入推进优质粮食工程的实施方案》,提出到2025年粮油加工转化率、优质粮食供给量、绿色仓容量等具体目标,细化了“六大提升行动”实施内容,明确了支持对象、支持方式和补助标准;要求各市县、各单位加强统筹粮食生产一次性奖励资金、粮食风险基金等涉粮资金,支持优质粮食工程实施。今年,根据项目资金需求情况,河南省从商品粮大省奖励资金中筹集3.1亿元作为省级财政统筹资金,用于支持2021年度项目实施。

来源:新华社、中国发展网,中华粮网综合整理。责任编辑:朝阳 仅供分享

粮食安全是国家安全的重要基础,粮食购销是保障粮食安全的关键环节。今年8月,中央纪委国家监委在全国范围内部署开展粮食购销领域腐败问题专项整治工作,各地区、各有关部门和单位及时跟进、全面启动,专项整治工作正在有力有序推进。各级纪检监察机关立足职能职责,针对粮食购销领域腐败问题加大办案力度,查处了一批胆大妄为、贪得无厌的粮仓“硕鼠”。

我国粮食购销领域腐败问题专项整治工作情况:

......

此次公布的案例中,大部分违纪违法行为发生在党的十八大后,甚至党的十九大后仍不收手,涉及业务主管监管部门、国有粮食企业,涵盖粮食收购、储存、销售等多个环节,涉案金额大、涉案人员级别高、危害后果严重。这些粮食购销领域违纪违法问题有哪些典型表现?为什么此类问题易发多发?纪检监察机关如何精准打击整治?

粮食购销领域“一把手”或主管负责人权力寻租、贪污受贿、挪用公款、滥用职权,严重危害国家粮食安全

此次通报的这些案件,充分暴露出粮食购销领域责任、腐败、作风问题突出,甚至在一些地方滋生蔓延、久治不绝,形成系统性、领域性顽症。梳理案例发现,这类问题多发生在“一把手”和主要管理者身上,且从上到下都有可能利用手中权力“雁过拔毛”。

一些党员领导干部本应做好国家粮仓的“看门人”,却利用职务便利大搞权钱交易,甚至内外勾结“靠粮吃粮”。如中国储备粮管理集团有限公司购销计划部原部长董春平利用担任中储粮黑龙江分公司副总经理、中储粮成都分公司总经理、中储粮集团公司购销计划部部长等职务便利,在收储库点审批、粮食运输等方面,为他人谋取利益,收受贿赂503万余元。利用职权或职务影响,帮助其亲属控制的企业参与中储粮集团公司政策性粮食收储,相关企业获取保管补贴。

少数党员干部虽不直接收受贿赂,但却通过介绍或者安排亲友进入相关企业的方式,间接设租寻租。

如湖北省粮食局原党组成员、副局长费仁平在负责湖北省粮食局粮库监测建设项目招标工作期间,通过为叶某某公司量身设置招标条件、修改评分标准、要求评委降低其他公司评分等方式,为其中标提供帮助,并将亲友介绍给叶某某合作经营或进行投资。

把目光转向自己的“责任粮”,一些党员干部通过虚假报销、虚假协议、截留收入等方式贪污公款。

如云南省粮食产业集团有限公司原党委书记、董事长李海平利用职务便利,伙同他人以签订虚假动态储备粮采购协议、截留轮换粮销售收入等方式,贪污公款1555万余元。

面对经手的大量售粮款,一些党员干部动起了“歪心思”,把公款当私款,目无法纪,公然挪用。

如山西省大同市地方储备粮管理中心原主任杨斌指使下属和多名粮食经纪人,将销售粮款436万余元存入其个人银行账户,用于购买股票、个人消费。

擅权妄为、履职不公、执法不严的责任问题在涉粮腐败问题中也易发多发。

如贵州省储备粮管理总公司原党委书记、总经理李兰侠在贵州省省级储备临储粮采购中,未经集体研究,违规决策省级储备临储粮的采购方式,以贵州省储备粮管理总公司名义向管理和服务对象借款220万元,并通过提前借支省级储备粮轮换资金方式偿还前述借款。

此外,在监督管理过程中走马观花、弄虚作假、官僚主义的作风问题也时有发生。

如黑龙江省宁安市财政局原党组成员刘国忠伙同他人,在核查某民营企业申报粮食补贴工作中,对发现的自购玉米没有农产品专用发票等问题,故意隐瞒,致使申报企业非法获取国家粮食补贴款136万元,造成国家经济损失。

作案手段隐蔽是该类案件的又一特点。一些党员领导干部通过多报虚报购粮款、虚假签订合同、以次充好等方式“暗箱操作”,把国家粮仓变成个人的钱仓和私仓。

“‘暗箱操作’存在于收购、储存、销售、招投标等各个环节,与粮食购销领域的垄断性特点有关。”北京大学廉政建设研究中心副主任庄德水认为,粮食购销部门对粮食的定价采购、销售的方式具有垄断性,而粮食领域的监督和管理缺少社会公众监督,让“暗箱操作”成为可能。

“一把手”搞“一言堂”,监管缺位、监督缺失,导致涉粮违纪违法问题多发

粮食购销领域违纪违法问题涉及粮食收购、储存、销售等多个环节,与之有关的单位或企业,看似是没有什么权力的边缘单位,但却管理着成千上万吨粮食的储备轮换,一旦发生“靠粮吃粮”问题,将会严重破坏粮食系统政治生态、损害人民群众切身利益、危害国家粮食安全。

李海平贪污公款1555万余元、杨斌贪污公款338万余元,陕西省粮食局原党组书记、局长吴新成利用担任陕西省发展和改革委员会副主任、陕西省粮食局局长等职务便利,在储粮指标分配、工程承揽、企业经营等方面,为他人谋取利益,收受贿赂5945万余元……

通报的案例显示,粮食购销领域违纪违法问题往往涉及的资金量大,巨大的利益诱惑之下,一些粮食购销领域的党员领导干部以身试法,通过合同造假、财务造假、截留粮款等方式监守自盗,或在粮库项目建设承揽、指标分配、企业经营等方面,利用手中职权为他人提供帮助,进而进行权钱交易,谋取不正当利益。

利用手中权力权钱交易贪污腐败、利用虚报购粮款、财务造假、截留收入等方式挪用公款……一些粮仓“硕鼠”的贪腐手段并不高明,为何却能屡屡得手?

理想信念缺失是涉粮违纪违法问题发生的根本原因。庄德水分析,一些党员领导干部特别是“一把手”,作为粮仓“看门人”,没有履行好自己的职责,“更重要的是没有从国家粮食安全、政治安全的高度来看待粮食购销问题,反而把自己的私欲凌驾于国家安全之上。”

正如重庆粮食集团有限责任公司原党委书记、董事长王银峰在忏悔书中所言:“我不讲政治,大局意识不强,认为粮食集团就那么点工程,与其它大集团、大单位相比,根本不算事”“到粮食集团开始,以为到企业了,对自己要求松了,处理问题、对外合作,私心屡屡作怪”。

梳理发现,粮食购销领域的“一把手”或主要管理者大多在粮食系统深耕多年,对整个系统的业务都很熟悉,且“一把手”自主权较大,家长制、“一言堂”作风严重。

“以前王银峰常常通过党委会、董事会把个人想法变成集体决议,这暴露出集团班子成员内部制约、集体决策制度形同虚设。”重庆粮食集团纪委书记马平川说。

粮食购销领域腐败问题频发,与一些地方和单位监管缺位、内部监督缺失不无关系。如在杨斌的案发单位大同市地方储备粮管理中心,案发之前,单位管理混乱,财务出纳员一手拿底票,一手拿公章,仓储保管员长期不记粮食每年的出入库账等等。

“由于粮食购销领域的垄断性特点,社会监督往往不能参与,再加上内部监督制约机制不够健全、监督缺位,外部监督乏力,问题不易察觉,导致腐败问题丛生。”北京科技大学廉政研究中心主任宋伟分析。

此外,在一些地方和单位,上级主管部门对基层单位的日常指导检查不到位,部分基层单位党风廉政教育活动不能常态化开展,导致基层粮库党员干部纪法意识、规矩意识淡薄。

围绕责任、腐败、作风问题,紧盯粮食收购、储存、销售等重点环节,强化监督检查,压实主体责任

粮食购销领域腐败问题专项整治工作开展以来,各级纪检监察机关紧紧围绕责任、腐败、作风问题加强督促检查,采取有效措施,从严从快查办重大典型案件特别是基层粮食企业“靠粮吃粮”案件,持续形成高压态势。

中国储备粮管理集团有限公司辽宁分公司党委常委、副总经理孙立国涉嫌严重违纪违法,正在接受审查调查;原长春粮食(集团)有限公司党委书记、董事长岳颖茂涉嫌粮食购销领域严重违纪违法,目前正接受审查调查……近段时间,纪检监察机关陆续公布了多起粮食购销领域严重违纪违法案件消息,释放全面从严、一查到底的强烈信号。

各级纪检监察机关强化监督检查,推动地方党委和政府落实粮食购销主体责任,督促相关职能部门认真履行监管责任,对失职失责问题“零容忍”,发现一起查处一起,切实改变监管缺失缺位的状况。

“从查处案件看,粮食购销领域腐败问题绝大多数集中在县、乡两级粮食部门和基层粮库。”陕西省纪委监委有关负责人介绍,全省各级纪检监察机关紧盯粮食收购、储存、销售等重点环节,紧盯重点单位、岗位、重点人员,严肃查处虚报数量、以陈顶新、空进空出等“靠粮吃粮”问题,以及监督管理走马观花,搞形式主义官僚主义等问题,持续推进粮食购销领域腐败问题专项整治。

为切实保障粮食安全,各地纪检监察机关深入开展粮食购销领域腐败问题专项整治,并与正在开展的涉粮问题专项巡视巡察互相配合,精准发现问题,形成有力震慑。

广西壮族自治区纪委监委针对粮食系统单位企业点多线长面广、少数“一把手”任性用权的问题,紧盯权力运行各个环节,采取“嵌入”“驻点”“下沉”等方式加强监督检查,进一步压缩权力行使的任性空间。截至目前,已在自治区粮食和物资储备局党委、各内设处室和基层粮库、直属企事业单位设立廉政风险防控监督员,对粮食收购、储存、销售等关键环节开展监督。

推动在自查自纠中落实责任,黑龙江省纪委监委明确细化任务清单条目,将自查自纠任务分解细化为13个方面、33项具体要求,明确各方职责任务、自查自纠重点和标准要求,确保责任落实落地。截至目前,全省自查自纠发现涉粮问题1731个,其中违纪违法问题线索184条,纪检监察机关已对涉及的20人立案审查调查。

压紧压实监管职责,重庆市纪委监委针对王银峰案件暴露出的国企“一把手”权力过大、党委履行主体责任不够到位等问题,指导市国资委、重庆粮食集团、原为粮食集团下属企业的市储备粮公司等单位聚焦“一把手”这个重点,开展“以案四改”,推动防范和化解国企领域腐败风险。对于存在的问题,几家单位对照“以案四改”问题清单、责任清单、任务清单,明确时限、挂单销号。

坚持“三不”一体推进,推动建章立制补齐短板,实现粮食购销领域常治长效

对粮食购销领域违纪违法问题频发现状,宋伟建议:“必须在粮食的采购、储存、销售以及粮库工程建设等环节,建立完备的监督制约机制。”

从查办案件入手,深入剖析、查找根源,加强粮食系统警示教育,通报曝光典型案例,下发纪检监察建议,推动主管监管部门、粮食购销企业完善制度、堵塞漏洞、深化改革……各级纪检监察机关坚持一体推进不敢腐、不能腐、不想腐,推动解决粮食购销领域系统性腐败问题,取得持久性成效。

以违纪违法案例为切入口,黑龙江省纪委监委对党的十八大以来全省粮食系统823个违纪违法案件进行梳理,针对套取补贴贷款、挪用购粮款、违规经营决策等方面典型案例分析发案规律,查找深层原因,提出治理对策。

在深化对王银峰违规选人用人问题的整改过程中,重庆市储备粮公司党委发现该下属企业存在未经集体决策、违规招录干部子女的问题。经过研究,市储备粮公司党委对该下属企业班子集体约谈,依据有关规定解除新招录人员劳动合同。

围绕制度短板和监管漏洞,陕西省各级纪检监察机关督导各级各相关部门突出重点工作查摆问题,建立问题台账清单,推动高质量整改到位。截至目前,全省各级粮食部门自查自纠发现问题497个,整改完成251个。

此外,各地在开展的涉粮问题专项巡视巡察中,充分发挥巡视巡察标本兼治的战略作用,把推动完善粮食安全的体制机制作为重点工作之一,推动根治粮食购销系统腐败。

“比如,针对某地粮食腐败窝案,向所在市委发出专函,督促其加强案件剖析,积极探索粮食领域治理体系现代化新路径。”江苏省委巡视办有关负责人介绍。

深入解决粮食购销领域长期存在的问题,还要在体制机制上引入现代管理方式与监督模式。“比如,运用大数据等现代化科技手段,实时跟踪粮食购销情况,采集粮食购销信息,进行实时分析研判,提高风险预警和防控能力。”庄德水建议。

仓廪实,天下安。各级纪检监察机关要提高政治站位、增强政治自觉,充分认识粮食购销领域腐败问题的严重危害性,有力有序深入推进粮食购销领域腐败问题专项整治工作,坚决遏制腐败和不正之风蔓延势头,守护好国家粮食安全。

来源:中央纪委国家监委网站 责任编辑:朝阳 仅供分享

价格信息

福州市粮食批发交易市场粮饲批发价格

时间:2021.12.10 单位:元/吨

品种 | 等级 | 平均价 |

早籼谷 | (15-17)中等 | 2320 |

晚籼谷 | (15-17)中等 | 2440 |

早籼米 | (15-17)中等 | 3360 |

晚籼米(江西923) | 一级 | 6000 |

晚籼米(安徽) | 一级 | 4200 |

浦城晚籼米 | 一级 | 4080 |

东北米 | 一级 | 4680 |

江苏粳米 | 一级 | 4360 |

红小麦 | 江苏中等 | 2820 |

白小麦 | 河南中等 | 2840 |

玉米 | 中等 | 2960 |

大豆 | 中等 | 6900 |

豆粕 | 一级 | 3450 |

籼糯米 | 一级 | 5400 |

麦皮 | 中粗 | 2200 |

大豆色拉油(散装) | 一级 | 10350 |

大豆色拉油(20L) | 一级 | 10600 |

34

2021年12月10

总832期

(2019年5月份开始,每旬一期的粮情快讯内容均可在榕粮网粮情快讯栏目中查阅http://www.fzgrain.com/,但每月最后一期还将以纸质形式发行。)

(责任编辑: 郝剑)

地址:福建省福州市闽侯县荆溪镇厚屿村216号 TEL:0591-22627298 FAX:0591-22613463 E-mail:fzgrain@163.com

版权所有:福州市粮食批发交易市场管理处 本网声明:本网所载文章、数据仅供参考,使用前务请核实,风险自负!

关注我们

微信公众号

手机访问

手机访问