市场动态

- 市场动态

- 信息服务

- 资产租赁

- 供求信息

- 产品信息

- 粮食竟价

作者:郝剑 来源:榕粮网 时间:2023-04-19 浏览次数:2217

· 福州粮情

四月份中旬福州市场粮油价格小幅下跌

时间:2023.4.20 单位:元/吨

品种 | 等级 | 本月上旬平均价 | 本月中旬平均价 | 涨跌率 |

早籼谷 | (15-17)中等 | 2450 | 2450 | 持平 |

晚籼谷 | 15-17)中等 | 2550 | 2550 | 持平 |

早籼米 | (15-17)中等 | 3720 | 3640 | -2.15% |

晚籼米(江西923) | 一级 | 6000 | 6000 | 持平 |

晚籼米(安徽) | 一级 | 4080 | 4080 | 持平 |

浦城晚籼米 | 一级 | 4200 | 4200 | 持平 |

东北米 | 一级 | 4560 | 4560 | 持平 |

江苏粳米 | 一级 | 4200 | 4200 | 持平 |

红小麦 | 江苏中等 | 3130 | 3080 | -1.6% |

白小麦 | 河南中等 | 3150 | 3100 | -1.6% |

玉米 | 中等 | 2980 | 2970 | -0.34% |

大豆 | 中等 | 6300 | 6300 | 持平 |

豆粕 | 一级 | 4150 | 4150 | 持平 |

籼糯米 | 一级 | 6400 | 6400 | 持平 |

麦皮 | 中粗 | 2400 | 2500 | 4.17% |

大豆色拉油(散装)

| 一级 | 9300 | 8700 | -6.45% |

大豆色拉油(20L) | 一级 | 9700 | 9100 | -6.19% |

来源:福州市粮食批发交易市场

市场动态

近期各制粉企业多选择下调小麦收购价格,并且调价的幅度较大,从山东面粉厂小麦主流收购价格来看,小麦收购价格跌破1.45元/斤的面粉厂越来越多,目前的价格虽仍高于前期低点,但对于贸易商动辄1.55-1.56元/斤及以上的成本价来说,贸易商损失依然惨重,那么根据现在的市场行情,新小麦上市前的这段时间里,小麦价格到底将如何运行呢?贸易商的损失又能否挽回呢?笔者将结合市场现状做如下简析,仅供参考使用。

需求疲软托市兜底

整体来看小麦行情从年后至今一直维持着弱势运行的态势,贸易商在小麦持续跌价的影响下,普遍对后市较为悲观,选择积极走货的贸易商数量较多,再加上目前正处于面粉销售的季节性淡季,目前小麦市场始终是供大于需。尽管此前各制粉企业上调过小麦收购价格,但就从市场反馈来看,小麦价格虽然上涨,但并不能代表市场对小麦的需求转好,各制粉企业对于小麦需求疲软,因此当各企业原粮刚需得到满足时,小麦价格下跌也是意料之中的。那小麦价格还会跌回之前的最低点吗?从山东各地粮库开库收购小麦来看,笔者认为小麦价格在有粮库支撑的情况下,短期内掉回之前的低点价格可能性不大,并且贸易商尽管走货心切,但当价格过低时,还是会有较多贸易商不认可价格而选择惜售。

投放加码当头棒喝

尽管临储小麦已暂停拍卖(新疆地区除外),但各级储备拍卖相继接棒,如4月11日北京中储粮竞价销售16-21年57398吨小麦,全部成交,起拍均价2873元/吨,成交均价2912元/吨,陆续至4月14日安徽、山东、北京、西安、河南等多个地区的中储粮也都有几万吨到十几万吨不等的陈粮投放市场,政策性小麦投放的增加将会遏制小麦价格的涨势。此外根据4月11日美国农业部发布的供需报告来看,我国小麦进口量预计将上调200万吨至1200万吨,这将是1995/1996年度以来的最高水平,进口小麦数量的增多也会市场心态产生一定的利空影响。

新麦冲击骑虎难下

从上市最早地区之一的湖北省反馈来看,新季小麦目前长势良好,且种植面积预计也在正常范围,那么过一个月左右新麦上市时,预计中间渠道的库存小麦可能会有一波较为集中的出售,届时小麦价格承压下行的可能性较大,目前很多有库存的贸易商坦言,并不认为后市小麦能涨回成本价格,再算上仓储、利息等杂费,就目前行情来看回本无望,贸易商多选择陆续走货清空库存。

综上所述,笔者认为短期内小麦价格主要将震荡趋弱运行,目前市场仍处供需博弈环节,或将弱势整理寻找新的底部价格,考虑到目前市场小麦需求疲软,且间接带动小麦价格上涨的豆粕价格长期内也并不被看好,预计小麦价格抬头困难。

来源:粮信网 作者:董力旗 仅供分享

沙尘还在呼呼地刮,北方还在“吃土”,而从近期玉米到货车的数量上来看,也有一定下降,所以玉米刚跌又涨并不奇怪。

至少短期来看,玉米的这种涨涨跌跌的模式还得持续。不过虽然如此,并不意味着玉米市场没有起色。相反,在玉米的这种涨跌震荡之余,市场悄悄完成了三件大事,这对于玉米后续的走势来说,有着重要影响。

第一件事就是玉米购销基本完成,市场粮源基本完成了转换。虽然说市场仍然是供强需弱的格局,但是这种格局并不是刚发生的,或者说从去年玉米收获以后就一直是供强需弱,一直持续到今年春节后。

而在玉米这轮下跌之前,市场的关注点主要是卖压上,但随着购销进度的快速推进,玉米本身并没有因为卖压而出现集中上量,反而是小麦的突然大跌,使玉米市场感到了恐慌,出粮意意愿增加,导致价格跟跌。不过,好的一方面是,随着这波跟跌之后,玉米的卖压彻底结束了。

当前市场粮源基本已经发生了转移,虽然贸易商对于市场后续走势捉摸不定,但相对于基层来说,贸易商对市场的应对能力要更强。

第二件事是,持粮主体的情绪稍稍得到了缓解,正在恢复。恐慌只是一阵子,担忧则是常态,但是这个并不影响持粮主体对市场的判断。随着近日小麦持续回涨以后,市场情绪得到了明显缓解,这也使得玉米的情绪也稍稍缓了一口气。

只要小麦不再失控大跌,对玉米来说就是好事。再加上粮源发生转移后,基层余粮减少,这时贸易商对于粮源的流通控制力增强,这也使得持粮主体渐渐从被动“挨打”的局面中解放出来,开始有了一丝丝的主动性。

第三件事是,玉米已经开始悄悄筑底了。为什么这么说呢?虽然需求恢复缓慢,猪价仍在震荡,出栏均重也仍然处于高位,而深加工更是持续亏损,但是在今年扩种大豆的目标下,玉米的种植面积将再次削减,这已是不争的事实。

虽然有预测,即便是玉米种植面积调减,但在攻克单产方面将有一定提升,预计玉米的产量变化不大,甚至可能会略增。但是这个不确定性很大,一方面是玉米不是种下去多少就一定能长出来多少,在生长过程中有很多不确定因素,而这个不可控性要降得越低越好。另一方面,近两年全球极端天气频发,国内也不例外,虽然拉尼那结束,但厄尔尼诺很大概率将袭来,所以天气变化将成为最不确定的一个变量。

在这种情况下,虽然一系列政策向大豆倾斜,但玉米的种植面积也需要有一个最低保底。小麦大跌后,玉米跟跌,价格重心已经全面下移,再加上种植成本的上升,虽然玉米还有再跌的几率,但是至少短期内下跌的空间已经有限。

分区域来看,当前供给压力最大的是东北产区,但是价差不够,东北粮难以入关,而本地消化动力又不足,而玉米下跌的空间已经不大,而这时要托住玉米可能就得倒逼政策出手了。而一旦政策出手,东北玉米的底筑成以后,后续玉米市场才能逐渐拉开走势。

不过,显然自小麦玉米这么一跌后,今年的粮食市场格局发生了重大变化。目前来看,顶和底都下调了一个档位,那么接下来,玉米将在新的顶底之间寻找平衡。

来源:新农观 (责任编辑:米良) 仅供分享

今年早籼稻最低收购价继续上调,农户种植积极性较高,加上当前气温适宜,早稻生产进展良好,有助于促进后期稻米市场健康发展。随着政策性稻谷库存趋于合理,预计后期稻米比价将重新走高。

眼下正是春耕生产关键时期,由于政策给力,当前早稻生产进展良好。随着政策性稻谷开始投放市场,市场粮源增多,供应压力有所增加。而大米需求陷入低迷,稻米市场弱平衡状态被打破,预计后期稻米市场仍有可能稳中走弱。

政策给力,早稻生产进展良好

今年早籼稻最低收购价继续上调,政策支持双季稻生产的力度加大,提振了农户种植早稻的积极性,加上当前气温适宜,今年早稻生产进展良好。

农业农村部最新农情调度显示,截至4月4日,全国已春播粮食8260多万亩,完成意向面积的8.7%。分作物看,早稻育秧过八成,已栽插过两成;中稻育秧过一成,西南地区零星栽插。

虽然早稻生产开局良好,但由于稻米市场低迷持续,比价仍严重偏低,后期水稻生产或将受到影响。据国家粮食和物资储备局监测,3月22日,中晚籼稻全国平均收购价为2808元/吨,粳稻为2762元/吨,均低于小麦的3083元/吨和玉米的2814元/吨。

目前正值春耕生产的关键时期,稻米比价偏低,种植效益降低,可能影响农户种植水稻的积极性,且国家继续实行扩大豆扩油料政策,今年将再扩种1000万亩以上,确保大豆油料面积稳定在3.5亿亩以上、力争再扩大。

因此,今年水旱争地、“水改旱”现象预计仍将出现,中晚稻面积可能呈稳中略降之势,加上稻谷定向销售将继续实施,这将有利于政策性稻谷库存的去化,有助于促进后期稻米市场健康发展。随着政策性稻谷库存趋于合理,预计后期稻米比价将会重新走高。

粮源增多,政策拍卖成交略降

4月4日,政策性稻谷竞价销售继续进行,由于进入二季度后大米需求继续趋淡,市场走货不快,米厂开机率下降,加上市场粮源增多,企业竞拍意愿有所下降,政策性稻谷竞价销售成交率有所下降。

本次国家共投放2018年至2020年产最低收购价稻谷90.6万吨,周环比基本持平;实际成交13.7万吨,周环比减少0.9万吨;成交率15%,周环比下降1个百分点。成交均价2537元/吨,周环比增加48元/吨,主要是价格较高的粳稻成交量大幅增加,价格低的早籼稻成交减少,拉高了稻谷成交均价。

分省份看,黑龙江稻谷成交6.4万吨,周环比大幅增加6.3万吨,位列第一。之后依次为:安徽3.2万吨,周环比减少0.9万吨;河南1.5万吨,周环比减少0.3万吨;江西1.5万吨,周环比大减5.2万吨。

分品种看,本次投放黑龙江、吉林、安徽、江苏、河南2018年至2019年产粳稻30.2万吨,周环比基本持平;仅黑龙江成交6.4吨,周环比增加6.3万吨;成交率21.2%,周环比增加20.9个百分点;成交均价2582.32元/吨,周环比上涨12.32元/吨。

本次投放安徽、河南、湖南、江西、湖北2018年至2019年产中晚籼稻30.3万吨,周环比基本持平;成交5.5万吨,周环比减少2.1万吨;成交率18%,周环比减少7个百分点;成交均价2513.19元/吨,周环比上涨4.01元/吨。

本次投放江西、湖南2018年至2020年产早籼稻30万吨,周环比基本持平;成交1.8万吨,周环比减少5.1万吨;成交率5.9%,周环比减少16.9个百分点;成交均价2443.55元/吨,周环比下降21.84元/吨。

购销清淡,稻米市场小幅波动

随着地方储备稻谷轮出进入高峰和政策性稻谷恢复拍卖,稻米市场粮源增多,供应压力增加,加上近期小麦、玉米市场持续走弱,国内外形势不佳,导致稻米市场购销清淡,价格 走势低迷。

4月6日,黑龙江省齐齐哈尔市龙江长粒粳稻收购价3260元/吨,周环比上涨20元/吨;圆粒粳稻收购价2760元/吨,持平。佳木斯圆粒粳稻收购价2620元/吨,长粒粳稻收购价3000元/吨,周环比均持平。吉林德惠超级稻谷收购价2920元/吨,超级稻米出厂价4040元/吨;长粒香稻谷收购价2900元/吨,长粒香大米出厂价4120元/吨,周环比均持平。河南中晚籼稻收购价2600元/吨,周环比持平。江苏泰州大米加工企业普通粳稻收购价2800元/吨,周环比持平;普通粳米出厂价3600元/吨,上涨20元/吨。安徽巢湖大米加工企业普通粳稻收购价2660元/吨,普通粳米出厂价3580元/吨,周环比均持平。江西普通中晚稻收购价2660元/吨,普通晚籼米出厂价3850元/吨,“黄华占”稻谷收购价2860元/吨,“黄华占”大米出厂价4260元/吨,周环比均持平。湖南中晚籼稻收购价2760元/吨,中晚籼米出厂价3800元/吨,“黄华占”稻谷收购价2900元/吨,“黄华占”大米出厂价4100元/吨,周环比均持平。浙江杭州粮油市场黑龙江产优质晚粳米5700元/吨,安徽产普通晚粳米4420元/吨,优质晚籼米5200元/吨,江苏产优质晚粳米4460元/吨,周环比均持平;江西产普通晚籼米4900元/吨,上涨20元/吨。福建中晚籼米平均批发价4520元/吨,粳米5040元/吨,周环比均持平。

由于上年国内稻谷减产,当前稻米市场的供应压力要小于上年同期,走势也相对抗跌,但国内稻米库存总体仍较充足,供应压力依旧较大。据美国农业部3月份预测,2022/2023年度中国大米库存为1.073亿吨,占全球大米库存的61.9%。

随着地储稻谷拍卖进入高峰和政策性稻谷恢复拍卖,市场流通粮源持续增加,在当前大米需求偏淡、走货不快的情况下,加工企业停产增多,尤其是小企业生存更为艰难,采购稻谷意愿持续降低,将导致稻谷拍卖成交价格下降,进而助推稻米市场走弱。

当前稻谷供应压力同比大为减轻,预计2022/2023年度全国稻谷供需缺口为83万吨,因此,国内稻米市场下跌空间预计也不大,总体走势将强于上年同期。由于南方稻谷前期走势较为坚挺,近期轮出较多,加上政策性稻谷籼稻成交率较高,籼稻市场走势相对较弱。

来源:粮油市场报 (责任编辑:莫问) 仅供分享

当前农户余粮所剩不多,新稻供应压力不大。不过,随着政策性稻谷竞价销售恢复和地方储备稻谷轮出进入高峰,市场陈稻供应增多。在大米需求偏弱的情况下,稻米市场走势或上下两难。

进入4月中旬,地方储备和政策性稻谷拍卖持续进行,市场供应继续增加。而大米市场需求减弱,购销不旺,走货缓慢,稻米市场下行压力增大。不过,当前稻米比价仍然偏低,下方支撑强劲,后期下跌空间预计不大,整体走势将强于小麦和玉米。

需求清淡,政策拍卖成交再降

4月11日,政策性稻谷竞价销售继续进行,由于进入二季度后大米需求清淡,粮源增多,企业竞拍意愿不高,政策性稻谷竞价销售成交率继续下降。本周国家共投放2018年至2020年产最低收购价稻谷90.2万吨,周环比基本持平;实际成交5.85万吨,周环比减少7.82万吨,降幅57%;成交率6.55%,周环比下降8.5个百分点;成交均价2516元/吨,周环比减少21元/吨。主要原因是价格较高的粳稻本周没有成交。

分省份看,安徽成交3.2万吨,周环比基本持平,位列第一,此后依次为河南1.25万吨、江西0.78万吨、湖南0.45万吨。

分品种看,中晚籼稻成交基本稳定,本次投放2018年和2019年产中晚籼稻30万吨,成交5万吨,周环比减少0.5万吨;成交率16.7%,周环比减少1.3个百分点;成交价2480~2620元/吨,成交均价2516.35元/吨,周环比下降3.16元/吨。早籼稻成交继续下降,本次投放2019年至2020年产早籼稻30万吨,成交0.8万吨,周环比减少1万吨;成交率2.7%,周环比下降3.2个百分点;成交均价2509.18元/吨,周环比上涨65.63元/吨。粳稻全部流拍,周环比减少6.4万吨。虽然本周竞价销售大幅下降,但由于上年拍卖成交更低,因此同比仍明显偏高。今年前三次政策性稻谷累计投放271.5万吨,成交率12.6%;累计成交34.1万吨,占2022年累计成交的53.8%。

轮出加快,地储稻谷流标增多

当前,地方储备稻谷拍卖正在如火如荼进行。经过春节后两个多月的拍卖,目前地方储备稻谷已全面进入出库高峰,加上近期稻米市场有所走弱,叠加政策性稻谷拍卖常态化进行,市场粮源增加,供应得到改善,企业采购意愿减弱,地储稻谷成交下降,底价成交和流拍现象增多,市场购销热度大幅降温。

粳稻:4月6日,黑龙江竞价销售省级储备稻谷(绥化秦家)2019年产三等圆粒粳稻5645吨,全部成交,底价2360元/吨,成交价2480~2490元/吨,溢价120~130元/吨;哈尔滨市储竞价采购2022年黑龙江产国标三等圆粒粳稻2.7万吨,底价2809元/吨,以底价成交4000吨。4月11日,浙江杭州临安区委托销售2022年产粳稻1800吨,全部成交;起拍价2500元/吨,最高价2542元/吨,最低价2502元/吨。

中晚籼稻:4月3日至7日,湖北省地储销售2020年产中晚籼稻2500吨,成交均价2712元/吨,周环比上涨157元/吨,成交率72.25%;销售2021年产中晚籼稻1.115万吨,成交均价2613元/吨,周环比下降187元/吨,成交率67.35%;销售2022年产中晚籼稻1650吨,成交均价2740元/吨,周环比下降200元/吨,成交率15.64%;采购2023年产中晚籼稻2650吨,成交均价2860元/吨,成交率100%。

4月10日,浙江丽水市遂昌委托销售2021年产晚籼稻2080吨,起始价2510元/吨,成交均价2511元/吨。

4月11日,浙江杭州临安区委托销售2022年产中晚籼稻692吨,全部成交,起拍价2500元/吨,最高价2590元/吨,最低价2514元/吨;浙江建德委托销售2022年11月加工的晚籼米600吨,全部成交,起拍价2600元/吨,最高价2590元/吨,最低价2514元/吨;广东高州委托销售2020年产“丰两优”稻谷1765吨,全部成交,起拍价2600元/吨,最高价2630元/吨,最低价2600元/吨;湖南衡阳委托销售2022年产中晚籼稻3564吨,起拍价2840元吨,全部流拍。

早籼稻:4月10日,广东翁源委托销售2021年产早籼稻“珍桂”3136吨,全部以底价3030元/吨成交;英德委托销售2020年产早籼稻“珍桂”2456吨,成交400吨,均以底价3100元/吨成交;茂名委托销售2020年产早籼稻3251吨,底价2640元/吨,全部流拍;封开委托销售2021年产优质稻1060吨,底价2620元/吨,全部流拍。

4月11日,浙江淳安委托销售2020年产早籼稻1800吨,全部成交,起始价2480元/吨,成交均价2586元/吨。广东信宜委托销售2020年产早籼稻“珍桂”3031吨,全部成交,起拍价2580元/吨,最高成交价2590元/吨,最低成交价2580元/吨。湖南望城委托销售2020年产早籼稻5000吨,起拍价2700元/吨,成交1302吨,全部以底价成交;常德委托销售2020年产早籼稻5031吨,起拍价2500元吨,全部流拍。

需求强劲,国际米价连续上涨

由于国外需求强劲,尤其是马来西亚和菲律宾履行合同较为积极,而当前泰国剩余大米见底,新粮上市量较少,市场供需趋紧,推动泰国大米出口价格持续上涨,白米价格已连续四周走高,近期上涨有所加快。

上周,泰国5%破碎率白米FOB报价505美元/吨,周环比上涨15美元/吨,重回500美元/吨上方,较上月同期上涨8%以上;25%破碎率白米报493美元/吨,周环比上涨14美元/吨;白碎米报451美元/吨,周环比上涨12美元/吨。越南5%破碎率白米报463~467美元/吨,25%破碎率白米报443~447美元/吨,周环比均下跌5美元/吨,连续三周上涨后出现回落。印度5%破碎率白米报432~436美元/吨,25%破碎率白米报417~421美元/吨,周环比均持平。巴基斯坦5%破碎率白米报483~487美元/吨,周环比大涨30美元/吨;25%破碎率白米报443~447美元/吨,大涨15美元/吨。虽然近期国际大米尤其是泰国大米价格出现连续上涨,但随着主要出口国新作水稻收获加快,大米供应增加,预计国际大米市场上涨高度有限,后期可能冲高回落。

随着国际大米价格上涨,国际大米市场竞争力也持续减弱,后期我国大米进口可能继续减少。4月7日,广东早籼米批发价3720元/吨;泰国大米(5%破碎率,下同)理论到港完税价4018元/吨,价差-298元/吨;越南大米3662元/吨,国内外价差58元/吨;巴基斯坦大米3821元/吨,价差-101元/吨。

支撑有力,稻米市场上下两难

当前,稻米市场粮源增多,供应压力较大,而大米需求偏弱,总体购销清淡,行情低迷。4月11日,黑龙江哈尔滨长粒粳稻收购价3380元/吨,周环比持平;齐齐哈尔龙江长粒粳稻收购价3260元/吨,圆粒粳稻收购价2760元/吨,均持平;佳木斯圆粒粳稻收购价2620元/吨、长粒粳稻收购价3000元/吨,鸡西圆粒粳稻收购价2620元/吨、圆粒粳米出厂价3570元/吨、长粒粳稻收购价3300元/吨、长粒粳米出厂价4500元/吨,均持平。吉林德惠超级稻谷收购价2920元/吨,超级稻米出厂价4040元/吨;长粒香稻谷收购价2900元/吨,长粒香大米出厂价4120元/吨,周环比均持平。

安徽中籼稻收购均价2652元/吨,周环比下跌5元/吨;标一中籼米批发价3980元/吨,微跌4元/吨;晚籼稻收购均价2664元/吨,持平;标一晚籼米批发价4134元/吨,下跌14元/吨;粳稻2724元/吨,晚粳米4374元/吨,均基本持平。江西普通中晚稻收购价2660元/吨,普通晚籼米出厂价3850元/吨,“黄华占”稻谷收购价2860元/吨,“黄华占”大米出厂价4260元/吨,周环比均持平。湖南中晚籼稻收购价2760元/吨,中晚籼米出厂价3800元/吨,“黄华占”稻谷收购价2900元/吨,“黄华占”大米出厂价4100元/吨,周环比均持平。浙江杭州粮油市场黑龙江产优质晚粳米5700元/吨,安徽产普通晚粳米4420元/吨、优质晚籼米5200元/吨,江西产普通晚籼米4900元/吨,周环比均持平;江苏产优质晚粳米4580元/吨,下跌20元/吨。福建中晚籼米平均批发价4520元/吨,粳米5040元/吨,周环比均持平。

当前农户余粮所剩不多,新稻供应压力不大。不过,随着政策性稻谷竞价销售恢复和地方储备稻谷轮出进入高峰,市场陈稻供应增多,在大米需求偏弱的情况下,稻米市场下行压力增加,短期上行困难,但下行空间预计不大。目前稻米价格与小麦、玉米等品种相比,比价明显较低,是主要粮食品种中的价格洼地。

在国家继续实施扩大豆扩油料政策的背景下,预计水稻种植面积难以增加,后期新稻供大于求的压力预计也不大,加上最低收购价稻谷库存经过持续去化,供应压力总体上大幅减轻,因此,稻米市场下跌空间预计不大,后期仍存在补涨可能,总体走势将强于小麦、玉米。

来源:粮油市场报 (责任编辑:米良) 仅供分享

4月12日凌晨,美国农业部(USDA)发布4月月度供需预估报告。本次报告整体符合预期,将2022/2023年度巴西大豆产量预估上调100万吨至1.54亿吨,2022/2023年度阿根廷大豆产量预估下调600万吨至2700万吨,2022/2023年度美国大豆供需数据延续3月报告没有调整。此次报告短期对市场的指导意义有限,报告发布后CBOT大豆主力7月合约仍围绕1500美分/蒲式耳振荡运行。

4月美国农业部供需报告整体平淡

4月供需报告并不是USDA众多月度报告中的重点,因此时南美大豆产量前景基本明朗,而一季度美豆可交易题材不多,所以通常市场对4月报告的交易热情有限。

具体来看,此次报告的调整集中在南美的巴西和阿根廷。USDA通过小幅上调2022/2023年度巴西大豆收获面积将产量上调100万吨至1.54亿吨,基本持平报告前市场预估均值1.5367亿吨;通过大幅下调2022/2023年度阿根廷大豆单产至1.8吨/公顷的低位水平将产量下调600万吨至2700万吨,为该国最近20年的最低水平,低于报告前市场预估均值2930万吨。

通过本次调整,包括巴西、阿根廷和巴拉圭在内的南美主要国家大豆总产量调整至1.91亿吨,同比增加1242万吨,但远不及期初将近2.2亿吨的预期。即2022/2023年度阿根廷大豆产量的大幅损失抵消了大部分的巴西和巴拉圭产量增长,导致南美大豆复产节奏放缓。且1.9亿吨的大豆产量对于南美来说并不算充裕,在进口国需求恢复的预期下,1200万吨的产量增长全部用于满足出口增量,导致2022/2023年度南美大豆期末库存同比基本持平。

截至4月中旬,预计2022/2023年度南美大豆整体供需基本平衡,库销比同比下降。但巴西大豆的绝对丰产和阿根廷大豆的大幅减产将造成全球大豆市场阶段性和结构性矛盾。

市场对巴西大豆丰产已达成一致

截至4月上旬,2022/2023年度巴西大豆收割进度已经推进80%。从已收割大豆的生长情况来看,市场对于巴西大豆的绝对丰产也已经达成一致,区别仅限于对产量绝对数值的预估。

市场目前对巴西大豆的交易焦点集中在出口压力持续释放下贴水何时探底。

3月底短暂企稳后,巴西大豆出口贴水从4月初继续下行。目前5月船期对华CNF报价已经跌至负值,意味着巴西大豆出口到中国运费都要自负;6月船期对华CNF报价贴水也跌至85美分/蒲式耳,为最近5年同期最低值,不足以覆盖运费成本。从价差来看,帕拉纳瓜港大豆出口FOB贴水报价和美湾出口报价差值已经扩大至200美分/蒲式耳,相当于一船6万吨进口大豆有超过3000万元的价差,引导中国的进口需求转向巴西。

而基于巴西国内的仓储条件和今年巴西大豆质量情况,预计二季度巴西大豆将继续集中出口,供应压力持续释放,对CBOT大豆估值的压制也会持续。

阿根廷国内压榨豆维持偏低水平

2022/2023年度阿根廷几乎所有大豆主产区都无差别地被干旱覆盖,整个产季持续高温少雨,产量下降成为必然结果。虽然USDA在4月报告里将2022/2023年度阿根廷大豆产量调降至2700万吨,但根据目前已经收割的大豆来看,市场主流的预估仍依托布宜诺斯艾利斯谷物交易所最近提出的2500万吨做出,而阿根廷本土油厂预估更是低至2200万—2300万吨。

对于阿根廷来说,大豆大幅减产可能会带来两方面的影响,即阿根廷大豆进口和国际豆粕供应。

阿根廷国内机构预计2023年阿根廷将进口多达900万—1000万吨大豆以满足其国内压榨需求,这将是阿根廷历史上最大进口量,前一年的进口量为384万吨。因此虽然上周阿根廷政府宣布实施第三轮“大豆美元”计划,以远高于官方汇率的300比索换汇来刺激大豆及其制成品出口,但预计实际推动效果有限。

另外,基于阿根廷豆粕在国际市场的出口占比,阿根廷大豆大幅减产对全球大豆市场的影响主要体现在豆粕上。大豆产量的大幅下降将带来其国内压榨行业加工原料的短缺,虽然可以通过进口巴西大豆来弥补,但时间上存在错配。因此2023年1、2月阿根廷大豆国内压榨量大幅低于过去3年均值,且预计在阿根廷新作大豆能够大规模上市前,其国内压榨豆将维持偏低水平,限制豆粕出口,反之利于美国和巴西大豆压榨需求。

二季度市场关注焦点在美豆新作

预计二季度CBOT大豆旧作合约将因为巴西大豆的丰产导致美豆出口前景悲观、美豆压榨受生柴政策调整压缩而趋于疲弱,但下跌行情并不会过于顺畅,主要受制于2022/2023年度阿根廷大豆大幅减产带来的全球供应能力下降。

二季度市场关注焦点会逐渐转移至美豆新作。3月底种植意向报告里8751万英亩的种植面积符合预期,预计后期不会出现大幅调整。因此对于美豆新作来说,后期产量增加预期兑现的关键在于52蒲式耳/英亩的单产预期能否兑现,这也是左右二季度CBOT大豆行情的关键。

来源:中州期货 (责任编辑:米良) 仅供分享

3月以来油脂期货呈现了较强的波段特征,宏观环境变化影响明显。3月初美国核心CPI依然较高,就业数据韧性较强,使得美联储加息预期增强,市场担忧高利率下欧美经济硬着陆风险加大。同时又叠加欧美银行业危机影响,恐慌情绪引发原油重挫,从而加剧了油脂的跌幅,三大油脂一度跌幅15%左右。

但是随着欧美政府纷纷出手救助,欧美银行业风险极大缓解,欧佩克+意外中的自愿大幅减产,原油和美豆在3月底开始出现快速的大幅反弹,国内油脂也受到带动波段上行。油脂这种高波动性,也引发了市场投资者的关注。

本周一马来西亚棕榈油局(MPOB)发布3月供需报告,周二美国农业部(USDA)发布4月供需报告,随着这两大重要报告出炉,油脂后期涨跌如何,我们结合报告来做一个展望。

棕榈油

4月10日马来西亚棕榈油局(MPOB)发布的3月份供需报告显示,3月份马来西亚棕榈油库存远低于市场预期,主要因为出口高于市场预期。

从报告可以看出,3月马棕产量增幅符合市场预期;受斋月前备货旺季影响,3月马棕出口量大幅增加,导致3月马棕期末库存大幅下降且超市场预期,因此本次MPOB月度报告偏利多。

马棕库存虽然下降,但是4月前10日马棕油出口环比也降幅明显,据船运调查机构ITS数据显示,马来西 亚4月1-10日棕桐油出口量为322,985吨,较2月同期出口的501,514吨减少35.60%。从数据看斋月前备货旺季结束,出口开始回落,而3月开始马棕产量进入年内季节性增长周期,后期如果没有异常天气影响的情况下,马棕可能再度进入累库阶段,外盘马棕价格将不能给予连棕油更多的支撑。

连棕油09合约低位反弹后,技术上在25天均线处遇阻,价格再度回落,后市如果美豆播种季节没有天气因素影响的话,棕油有望震荡偏弱运行,但是短期受国际油价稳在80美元上方和印尼棕油政策不确定因素影响,暂时不具备大的下行空间。

豆油

4月12日凌晨美国农业部公布的4月供需报告显示,巴西2022/23年度大豆产量预估为1.54亿吨,3月预估为1.53亿吨。阿根廷2022/23年度大豆产量预估为2700万吨,3月预估为3300万吨。全球2022/23年度大豆产量预估为3.6964亿吨,3月预估为3.7515亿吨。全球2022/23年度大豆期末库存预估为1.0029亿吨,3月预估为1.0001亿吨。

报告主要是大幅调低了阿根廷大豆的产量600万吨,但是考虑3月阿根廷大豆产区高温干旱持续,大豆产量下调是市场普遍共识,仅仅是下调幅度超过预期。另外巴西大豆丰产,小幅调高100万吨。后期市场的关注点将转向南美大豆出口情况和美豆的春播,美国主产区干燥少雨天气对播种有利。

考虑到巴西大豆收获进度接近8成,大量新豆充斥出口市场,且阿根廷新一轮“大豆美元”计划开始实施,短期供应压力较大,压制现货价格。技术上看美豆上方1550美分附近压力明显,在缺乏利好的情况下,区间震荡走弱的概率更大。

另外以豆油为例,我们可以发现从历史走势上看,2006-2008年,2009-2011年,2020-2022年是三波较大的牛市,而这三次牛市周期都是三年,然后就容易出现一个较长时间的回调周期,和较明显的下行幅度。

2020-2022年的三年牛市已经结束,目前处于一个油脂的回调周期中。因此对于油脂上行空间保持谨慎,在没有意外因素出现的情况下,中期震荡走弱的概率更大。

来源:美尔雅期货(责任编辑:米良) 仅供分享

综合信息

4月11日,国家粮食和资储备局发布《政府储备粮油质量检查扦样检验管理办法》的通知,旨在进一步规范政府储备粮油质量检查扦样检验工作,切实加强粮食质量安全管理。

政府储备粮油质量检查扦样检验管理办法

第一章 总 则

第一条 为加强政府储备粮油(以下简称政府储备)管理,规范政府储备质量检查扦样检验活动,促进质量检查工作制度化、规范化,确保扦取样品的代表性,检验结果的准确性,根据《粮食流通管理条例》《中央储备粮管理条例》《粮食质量安全监管办法》等有关法律法规和政策规定,制定本办法。

第二条 本办法适用于粮食和物资储备行政管理部门组织开展,以及会同有关部门和单位联合组织开展的政府储备质量检查扦样检验工作。

本办法所称政府储备,包括中央政府储备和地方政府储备

第三条 牵头组织单位应当制定扦样检验方案,明确扦样方式,确定检验项目、检验方式和检验结果判定要求等,并委托粮食质量安全检验机构承担扦样检验任务。

第四条 政府储备承储企业和承储库点应当主动配合做好质量检查扦样工作。具体承储库点应当提供扦样器、分样器等必要设备和必须的安全生产防护用品,以及其他便利条件;如实提供粮食库存数量、品种、货位分布图和相关货位粮食质量档案、粮情信息、虫害及施药情况、储粮技术措施等资料,供检查扦样人员查阅和记录;选派必要的专业人员积极配合协助扦样,确保工作顺利开展。

第五条 承担政府储备扦样、检验任务的机构(以下简称承检机构)应当依法依规取得资质认定。扦样、检验人员,应当熟悉政府储备管理有关法律法规、政策标准、安全作业等相关知识,具备粮食质量检查扦样、检验专业技能和实际工作经验。

扦样、检验应当执行国家有关标准和政策规定,并按照扦样检验方案或者委托任务书的要求开展工作。

第六条 中央政府储备扦样信息和检验结果应当按规定纳入国家粮食和物资管理平台,地方政府储备扦样信息和检验结果应当按规定纳入所在地省级粮食和物资管理平台。

第二章 扦样与送样

第七条 承检机构应当按照扦样检验方案或者委托任务书要求,重点做好以下工作:

(一)准备测距仪、记录仪(或者其他视频拍摄设备)、扦样器(含深层)、记录夹、样品袋(瓶)、封条(标签)等工具和用具,按要求准备相关表格,做好扦样人员的技术培训工作。

(二)收集和整理国家和相关省份粮食安全储存水分规定等质量管理制度,向牵头组织单位确认各类政府储备粮油的具体质量要求。

(三)制定样品集并和转送工作方案,明确专人、专车,或者邮寄、快递等方式,确保样品按要求送达。

(四)指派专业技术人员赴承储库点扦样,每个小组的扦样人员不得少于 2 人。扦样人员到达承储库点后,应当出示相关文件或者委托方出具的委托任务书原件(或者复印件)以及相关函件等材料,按要求实施扦样、分样和封样,做好样品信息记录。扦样场所、储存环境、样品信息以及扦样过程重要节点应当录像或者拍照。扦样时确保人身安全。

(五)指定专人负责核对、录入样品的原始信息和检验结果。

第八条 散装粮食扦样。

扦样的粮食应当已形成规范的粮堆形态(粮面可有正常的垄沟等)。大型房式仓和圆仓(含筒式仓)等均以不超过 2000 吨为一个检验单位,分区扦样,每增加 2000 吨应当增加一个检验单位。圆仓以扦样器能够达到的深度为准计算粮食代表数量。

扦样点布置应当以扦取的样品能够反映被扦样区域粮食质量的整体状况为原则。分区及扦样布点等要求见附件 1,扦样人员可根据粮堆实际情况和检查需要对扦样点位置进行适当调整。每个检验单位全部样品充分混合均匀后分样,形成检验样品。

小型仓房(货位)可在同品种、同等级、同批次、同生产年份、同储存条件下,以代表数量不超过 2000 吨为原则,按权重比例从各仓房(货位)扦取适量样品合并,充分混合均匀后分样,形成检验样品。不能合并扦样的,应当分别扦样、分样形成检验样品。

第九条 包装粮食扦样。

在同品种、同等级、同批次、同生产年份、同储存条件下,以不超过 2000 吨为一个检验单位分区扦样。扦样时应当尽量避免破坏既有储粮形态,若有必要,可以翻包打井,扦取中层样品;如翻包打井确有困难,可在粮垛边缘和上层设点扦样。各点等量样品合并,充分混合均匀后分样,形成检验样品。

对“包打围”情况的粮食,若包装粮食数量超过整体粮食数量的 30%,应当对散装粮食和包装粮食按数量权重分别按前述要求扦取适量样品,混合均匀后分样,形成检验样品。

对大米、小麦粉等包装成品粮,应当从同一批次样品的不同部位扦样。对净含量不超过 5 千克的小包装产品,扦取不少于 3 个独立包装;对净含量超过 5 千克的大包装产品,可从不少于 2 个独立包装产品中扦样,每个独立包装扦取的样品数量应当基本一致,充分混合均匀后分样,形成检验样品。

第十条 食用植物油扦样。

散装油以一个油罐(货位)为一个检验单位,从罐顶检查口或者取样口用油脂扦样器分层扦样。

扦样按从上至下的位置顺序进行,在罐内油深 1/10、1/2、9/10 处分别扦取顶部、中部、底部样品。顶部取样点距油面、底部取样点距罐底的距离应当不少于 50 厘米。顶部、中部、底部三层扦样质量比为 1:3:1。将各层检样混合,充分摇匀缩分后,形成检验样品。

对包装成品植物油,应当从同一批次样品的不同部位扦样。对净含量不超过 5 升的小包装产品,扦取不少于 3 个独立包装;对净含量超过 5 升的大包装产品,可从不少于 2 个独立包装产品中扦样,每个独立包装扦取的样品数量应当基本一致,充分摇匀缩分后,形成检验样品。

第十一条 检验样品不少于一式三份,送承检机构检验、复核和备检。样品重量应当满足检验需求,原则上不超过合理的需要量。每份检验样品,小麦粉不少于 2.5 千克,小麦、稻谷、玉米不少于 2 千克,大豆、大米不少于 1 千克,植物油不少于 2 升。具体样品份数和每份样品重量由牵头组织单位根据检验项目等实际要求确定。在行政执法、专项检查等活动中,必要时可选择 性随机扦样。

扦样时如发现整仓粮食中较为普遍混有外观色泽、气味与整批粮食存在明显差异的籽粒,且占比达到 10%以上的,每份检验样品重量应当加倍。

第十二条 扦样检验方案或者委托任务书对扦样有特殊要求的,承检机构按其要求进行扦样。发现受潮、结露、发热、结块、明显生霉、严重生虫、色泽气味异常等情况,应当对异常情况区域粮食单独扦样,采用拍照或者录像的方式准确记录相关问题、涉及区域、代表数量等信息。情况严重的,承检机构应当及时报告牵头组织单位。发现“埋样”“换样”等行为或者粮堆中存在违规填充物的,承检机构应当收集相关证据第一时间报告牵头组织单位,经牵头组织单位核实后,应当立即调整扦样布点重新扦样。

正在实施熏蒸的仓房一般不安排扦样,但应当查验熏蒸记录并做好登记,可在散气通风符合要求后按规定实施补扦。正在实施气调储粮或者薄膜密闭的,应当视情况扦样,尽量避免破坏储粮条件。对未形成规范粮堆形态的一般不安排扦样;确需扦样的,可根据粮堆实际情况,在确保人身安全的前提下,以尽量能够反映被扦区域粮食质量的整体状况为原则,参照附件 1 的布点要求,以不超过 2000 吨为一个检验单位,分区布置扦样点。

第十三条 扦取的检验样品应当在承储库点进行现场封样、编号,经扦样人和承储库点代表签字认可后加贴封口条,并采取防拆封措施。样品封样前不得离开扦样人员视野。样品编号应当在样品袋(瓶)外明确标识,不得涂改,并采用妥当方式避免破损、丢失。

第十四条 扦样人应当查阅承储库点的有关记录和凭证,现场填写《粮油质量检查扦样登记表》(格式参照附件 2-1、2-2,以下简称《扦样登记表》),绘制扦样布点图,详细记录相关原始信息,表中无填写内容的空格以斜杠填充,所填信息由扦样人和承储库点相关负责人共同签字确认。《扦样登记表》一式两份, 一份留承储库点,一份交承检机构。

相关样品信息记录和影像资料交牵头组织单位审核并留存备查,留存时间应当不少于 6 年。

原则上,对每个检查库点,扦样人应当形成一份《粮油质量检查样品登统表》(格式参照附件 2-3、2-4,以下简称《样品登统表》)。

第十五条 扦取的样品应当按要求集并到承检机构。实行跨省交叉检验或者集中检验的样品,承担扦样任务的机构应当在扦样工作完成后 2 个工作日内或者按照牵头组织单位要求,安排专人、专车将样品送达或者寄送至指定的承检机构,并附《样品登统表》。

第十六条 运送样品,应当采取密闭、控温和避光等必要措施,防止曝晒、雨淋、污染等,尽量缩短在途时间,确保样品包装完好,确保样品质量在运送和保管期间不发生明显变化。

第十七条 承检机构接收样品时,应当认真检查样品包装和封条有无破损,样品在运送过程中是否受到雨淋、污染,是否存在其他可能对检验结果产生影响的情况,对照《扦样登记表》逐一清点核对样品,确认样品编号与《样品登统表》是否相符,并填写样品签收单。如发现存在样品信息有误或者不全、样品撒漏或者受损、封条破损等异常情况,承检机构应当及时采用拍照或者录像的方式准确记录,当场填写样品拒收告知书,并向扦样单位和牵头组织单位报告。

复核、备份样品应当在低温、干燥等适宜的环境中妥善保存,确保样品质量在保管期间不发生明显变化。备份样品保存时间不少于 3 个月或者按委托方要求的时限。若检验样品无需复核,复核样品的保存时间同备份样品。

第三章 检验与判定

第十八条 检验项目按照扦样检验方案或者委托任务书要求执行。原则上,原粮质量检验的主要项目应当包括:水分、杂质、色泽气味;稻谷的出糙率、整精米率、黄粒米;小麦和青稞的容重、不完善粒;玉米的容重、不完善粒、霉变粒;大豆的完整粒率、损伤粒率、热损伤粒,进口大豆增加粗脂肪含量;其他需要检验的项目。

食用植物油质量检验的主要项目应当包括:气味滋味、水分及挥发物、不溶性杂质、酸价、过氧化值、溶剂残留量,其他需要检验的项目。

成品粮质量检验的主要项目应当包括相关国家标准规定的质量指标。

第十九条 质量检验项目有一项不符合政府储备相关质量要求的,综合判定为不达标。评判是否达标时,对下列指标,应当按照相应的国家检验方法标准扣除允许偏差。即:

原粮“杂质”的允许偏差不大于 0.3 个百分点;

稻谷“黄粒米”的允许偏差不大于 0.3 个百分点;

小麦和青稞“不完善粒”的允许偏差不大于 0.5 个百分点;

玉米“不完善粒”的允许偏差不大于 1.0 个百分点。

入库水分应当符合安全水分要求。

地方政府相关部门对其地方政府储备质量达标评判有不低于本办法要求的规定,按照地方相关规定执行。

第二十条 稻谷、小麦、玉米、大豆和食用植物油储存品质分别按《稻谷储存品质判定规则》(GB/T 20569)、《玉米储存品质判定规则》(GB/T 20570)、《小麦储存品质判定规则》(GB/T 20571)、《大豆储存品质判定规则》(GB/T 31785)国家标准和《粮油储存品质判定规则》等规定的项目进行检验和判定。判定结果分为宜存、轻度不宜存、重度不宜存。

国家对粮油储存品质判定有新规定的,按新规定执行。

第二十一条 食品安全检验项目按照相关国家食品安全标准进行检验和判定,有一项超过标准限量的,判定为不合格。

第二十二条 每个检验单位应当单独进行检验和判定。对于 一个货位粮食数量超过 2000 吨,形成两个或者两个以上检验单位的,所有检验单位都符合要求,以同一货位各检验单位检验结果的加权平均值(以代表数量为权重),作为该货位整体检验结果;有一个检验单位质量指标或者储存品质指标不符合要求,即判定整个货位相关指标不符合要求,并注明问题粮食所在区域和代表数量;有检验单位食品安全指标不合格的,应当判定为“该货位存在食品安全不合格粮食”,并可根据粮堆位置、不合格指标等实际情况,将相关代表区域划分多个检验单位(每个检验单位粮食代表数量应当不小于 200 吨),分别单独扦样检验判定,进一步确定不合格粮食具体位置和数量。

对第十一条第二款的样品,应当将外观色泽、气味与整批粮食存在明显差异的籽粒单独挑出,计算所占比例,分别检验挑选出籽粒和挑选后样品的质量项目和储存品质。相关情况应当单独记录和报告。

第二十三条 承检机构收到样品后,应当在牵头组织单位要求的时限内完成检验工作,确保检验结果独立、客观、公正,并按照牵头组织单位要求,汇总、分析质量检查检验数据,填写《检验结果表》(格式参照附件 3-1、3-2、3-3、3-4、3-5、3-6),编写质量检验报告,以纸质文档和电子文档两种形式向牵头组织单位报送检验结果,纸质文档和电子文档内容应当保持一致。

第二十四条 牵头组织单位在审核承检机构报送材料的基础上,负责编写总体质量检查报告,按照有关规定向有关部门和单位通报或者报告。

对水分检验结果超过当地安全储存水分规定的(如当地安全储存水分没有明确规定,可参考国家粮食质量标准规定的水分),相关政府储备承储企业和承储库点,结合实际储粮条件,妥善采取控温、降水等措施,确保储粮安全。

第二十五条 承储单位对检查结果有异议的,应当自接到通报之日起 10 个自然日内,以书面形式提出复检申请并充分说明理由,处理原则按照《粮食质量安全监管办法》和《粮食质量安全风险监测管理暂行办法》有关规定执行。

第二十六条 相关粮食和物资储备行政管理部门收到复检申请后,认为存在检验程序不规范等情形需要复检的,检验机构应当复检;或者另行安排具备条件的县级以上粮食质量安全检验机构进行复检并通知初检机构。原则上使用备份样品进行复检,必要时可重新扦样进行复检。

第四章 工作纪律

第二十七条 承检机构及其工作人员在执行扦样和检验任务时,必须严格遵守国家有关法律法规和政策规定,廉洁自律,客观公正,认真负责,如实记录和反映政府储备质量状况,发现重大质量安全问题,要立即向牵头组织单位报告。

第二十八条 承检机构应当如实报告扦样检验结果,不得弄虚作假;未经牵头组织单位允许,禁止以任何方式将委托任务分包、转包。承检机构应当履行相关保密义务。

第二十九条 牵头组织单位发现承检机构承担委托任务时发生违规违纪问题或者出现重大失误,应当视情况向相关粮食和物资储备行政管理部门或者检验检测机构资质认定管理部门通报。相关粮食和物资储备行政管理部门应当依职责及时按照有关规定进行处理。

第五章 附 则

第三十条 其他粮油质量检查的扦样检验可参照本办法执行。

库存粮食质量安全风险监测和政策性粮食入库平仓质量验收的扦样与送样、检验与判定可按照本办法第二章、第三章相关规定执行。

政府储备粮食、最低收购价和临时收储粮食等竞价销售出库质量检验的扦样可参照本办法第八条、第九条、第十条相关规定执行。对质量指标,应当按照相关国家标准判定等级,不判定是否达标。

国家标准和有关文件有新规定的,按新规定执行。

第三十一条 本办法由国家粮食和物资储备局负责解释。

第三十二条 本办法自发布之日起施行,有效期 4 年。《中央储备粮油质量抽查扦样检验管理办法》(国粮发〔2010〕190号)同时废止。

来源:国家粮食和物资储备局(责任编辑:莫问) 仅供分享

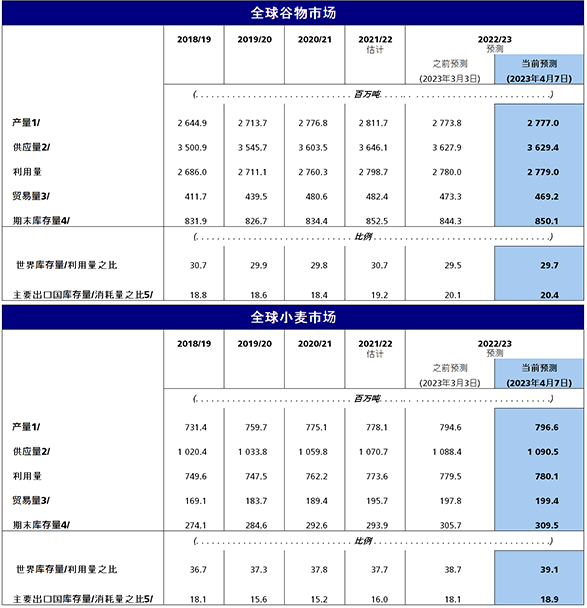

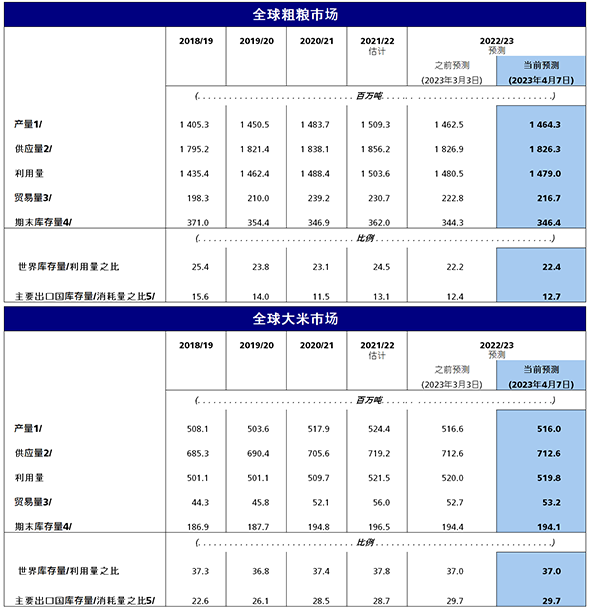

联合国粮农组织2022年世界谷物产量最新预报微幅上调至27.77亿吨,但同比仍下降1.2%。在几乎所有2022年作物完成收获的基础上,本月的调升在于对澳大利亚和乌克兰粗粮产量预估的小幅上调。全球大米产量数值自3月以来经历了小幅调减(60万吨),主要由于印尼在去年12月完成收获后官方下调了预报。柬埔寨的旱季周期仍在持续,但播种推进有力导致其调高产量前景,虽仍不足以抵消印尼的减产幅度。因此,2022/23年度世界大米产量的最新预报数为5.16亿吨(以碾米计),较2021/22年度的历史高点下降1.6%,但仍高于平均收获水平。

2022/23年度世界谷物消费量预报数为27.79亿吨,环比调减100万吨,较2021/22年度水平下降0.7%。本月全球粗粮消费量下调150万吨,主要原因是尤以欧盟为代表的玉米饲料用量预期减少,同时进口量预期下降也造成数个进口国的消费量出现小幅调整。当前全球粗粮消费量预报数为14.79亿吨,预计2022/23年度全球粗粮消费量的年比降幅为1.6%。本月全球小麦消费量预报略有上升,至7.8亿吨,反映出中国的小麦饲料用量高于此前预期,当前较2021/22年度水平高出0.9%。粮农组织2022/23年度世界大米消费量预报数自3月以来变化不大,当前为5.199亿吨,仅较2021/22年度的峰值微跌0.3%。

粮农组织2023年季末世界谷物库存量预报数上调580万吨,至8.5亿吨,但仍较期初水平下降0.3%。根据最新的预报数,2022/23年度世界谷物库存量与消费量之比为29.7%,尽管略低于2021/22年度的30.7%,但总体水平仍然适宜。全球粗粮库存量本月调增220万吨,但预计仍将较期初水平减少4.3%。由于阿根廷和美国的出口前景调低以及乌克兰的估计产量调高,主要玉米出口国的库存量预计将有所增加,是本月调增的主要原因。全球小麦库存量预报数本月亦获上调,390万吨的上调幅度进一步推动较期初水平的预期增幅增至5.3%。与粗粮情况类似,本月小麦库存量上调也集中在主要出口国,包括澳大利亚(估计产量增加)、欧盟(官方差额修正)和俄罗斯(出口预期下降)。2022/23销售年度季末的世界大米库存量预报数为1.941亿吨,较2021/22年度创下的最高纪录低240万吨。这一水平足以满足4.4个月的预期全球消费量,这主要是由于亚洲储备的前景仍接近创纪录水平,即归功于印度的预期库存恢复。其他地区的库存结转前景则更为黯淡。拉丁美洲及加勒比地区以及非洲的情况尤其突出,部分原因是南美和东非减产,但也源于加纳、埃塞俄比亚和塞内加尔等国的进口前景有所下降。

2022/23 年度世界谷物贸易量预报数为 4.69 亿吨,继本月下调 410 万吨后,预计将较2021/22 年度水平下降 2.7%。此次调整源于 2022/23 年度世界粗粮贸易量预报数调减610 万吨,至2.17 亿吨,较 2021/22 年度下降 6.1%。由于出口步伐缓慢,预计阿根廷和美国两国的玉米销量都将下滑,跌幅大于巴西出口量高于预期的增幅。另有数个国家减少进口采购量,调整各项综合导致全球玉米贸易量预报数本月下调 490 万吨,较 2021/22 年度水平下降 3.0%。美国高粱销售放缓引发全球高粱贸易量预报数下调 100 万吨,较 2021/22 年度水平低 36%。相比之下,在中国需求强于此前预期以及澳大利亚和哈萨克斯坦销量上浮的主力带动下,粮农组织2022/23 年度全球小麦贸易量预报数本月上调160 万吨,至1.99 亿吨,达历史最高水平,并较2021/22 年度增长 1.9%。就2023 年(1 月至 12 月)的世界大米贸易量而言,粮农组织基于孟加拉国国内供应前景改善而调低该国的进口预期。然而,这一削减不足以抵消印尼进口前景上调的影响,因为该国正努力持续重建国家库存和缓解通胀压力。因此, 2023 年国际大米贸易量的最新预报数为 5310 万吨,月环比调升 50 万吨,但仍较 2022 年的创纪录水平低 5.2%。

2023年作物前景

展望未来,粮农组织2023 年世界小麦产量的预报数与 3 月份的初步预测相比略有上调,当前为 7.86 亿吨,将是有记录以来的第二高产年,仅比 2022 年的水平低 1.3%。 欧盟国家中,尽管意大利、葡萄牙和西班牙的部分地区干旱,但由于播种面积扩大和春季开始时播种条件普遍良好,小麦产量预计年比将实现温和增长。俄罗斯西南部地区的干旱状况虽有所缓解,但冬小麦播种面积收缩预计将限制其 2023 年的产量。在乌克兰,农场交货价格偏低等战争引发的经济影响导致许多农民缺乏小麦种植意愿。此外该国东南部分地区遭遇干旱,因此,预计乌克兰2023 年的小麦收成将远低于平均水平。近期的降雨缓解了美国中部平原主要小麦产区的干旱状况,且冬季播种量也较去年同期有所增加,预计2022 年产量将弥补干旱造成的减产。基于播种面积增加的预期,预计加拿大2023 年小麦产量将同比上升。亚洲方面,尽管印度北部 3 月份出现热浪,但得益于播种面积接近创纪录水平和此前2 月份的有利天气,预计其2023 年的小麦收成将超过五年平均水平。巴基斯坦的作物长势普遍良好,预计产量也将超过五年平均水平。本季最初几个月中,近东地区亚洲国家的降水分布不均,而近期数月良好的降雨表现改善了作物长势,两大主产国土耳其和伊朗均是如此。北非 2022 年收成本已不佳,阿尔及利亚、突尼斯和摩洛哥又遭遇降雨不足,虽然摩洛哥旱情相对较轻,但仍将导致该地区 2023 年小麦收成低于平均水平。

就赤道以南而言,巴西主种植季玉米作物的播种工作已接近尾声,预计强劲的出口需求将支撑播种面积创下历史新高。因此预计该国2023 年玉米产量将突破纪录,而有利的天气条件也将助巴西一臂之力。阿根廷的长期干旱不利于玉米作物,产量前景因此有所削弱。南非的有利天气促成单产前景向好,预计产量将同比增长,并有可能在 2023 年创下第二高产纪录。

来源:广东华南粮食交易中心 (责任编辑:米良) 仅供分享

据农业农村部最新农情调度显示,截至目前,全国已春播粮食面积超1.4亿亩,完成意向面积的15.1%,进度同比快0.6个百分点。

分作物看,早稻育秧基本完成,播栽近六成;中稻育秧过五成;薯类已播过三成,春小麦已播过四成,春玉米已播过一成,春大豆已播7.5%。各地正积极抢抓农时,加大力度做好春耕春管工作,为粮食丰收夯实基础。

各地抢抓农时做好春耕春管

在安徽省芜湖市南陵县的智能育秧育苗中心,循环运动式育秧育苗机“火力全开”,集中排列在秧盘上的水稻秧苗随着传动链条的转动,可以从上到下循环变换位置,既利用了空间,又享受到均匀的光照。

南陵县智能育秧育苗中心负责人 张晓斌:我现在一组架子可以生产4800盘,相当于10亩的大田育秧,能够满足650亩的水稻种植。我整条生产线是无人化的自动运行的生产车间,整个育秧时间将近节约一半时间。

在山东,全省6000多万亩冬小麦大部分处于拔节期,鲁南与鲁中局部地区进入孕穗期。同时目前也是各类病虫害防治关键期,当地农技部门组织全省农技推广人员到田间地头帮助农户提高粮食单产,累计达5万多人次。

大豆带状复合种植是指在玉米或者高粱地里套种大豆,就是老百姓常说的一地两种。在重庆市潼南区郭坡村,一体化精量植播机将大豆和高粱的种子均匀撒播在土地里,行列清晰,深浅一致。

去年,重庆共有21万亩地进行了大豆玉米带状复合种植。今年,重庆将新增大豆种植面积9万亩,达到170万亩,实施大豆带状复合种植50万亩。

目前,我国东北地区的春耕备耕工作全面展开。在辽宁鞍山台安县茨于村,6台大马力拖拉机正牵引着深翻犁与起垄机在田间来回穿梭,仅用10分钟就完成了三亩土地深翻起垄作业。今年,台安县调动一万七千多台农机具投入春耕备耕生产,全县机械化播种率达94%,保证粮食种植面积100万亩以上。

来源:央视新闻 (责任编辑:米良) 仅供分享

价格信息

福州市粮食批发交易市场粮饲批发价格

时间:2023.4.20 单位:元/吨

品种 | 等级 | 平均价 |

早籼谷 | (15-17)中等 | 2450 |

晚籼谷 | (15-17)中等 | 2550 |

早籼米 | (15-17)中等 | 3640 |

晚籼米(江西923) | 一级 | 6000 |

晚籼米(安徽) | 一级 | 4080 |

浦城晚籼米 | 一级 | 4200 |

东北米 | 一级 | 4560 |

江苏粳米 | 一级 | 4200 |

红小麦 | 江苏中等 | 3080 |

白小麦 | 河南中等 | 3100 |

玉米 | 中等 | 2970 |

大豆 | 中等 | 6300 |

豆粕 | 一级 | 4150 |

籼糯米 | 一级 | 6400 |

麦皮 | 中粗 | 2500 |

大豆色拉油(散装) | 一级 | 8700 |

大豆色拉油(20L) | 一级 | 9100 |

11

2023年4月20日

总881期

(2019年5月份开始,每旬一期的粮情快讯内容均可在榕粮网粮情快讯栏目中查阅http://www.fzgrain.com/,但每月最后一期还将以纸质形式发行。)

(责任编辑: 郝剑)

地址:福建省福州市闽侯县荆溪镇厚屿村216号 TEL:0591-22627298 FAX:0591-22613463 E-mail:fzgrain@163.com

版权所有:福州市粮食批发交易市场管理处 本网声明:本网所载文章、数据仅供参考,使用前务请核实,风险自负!

关注我们

微信公众号

手机访问

手机访问